이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

골드만 삭스는 인플레이션 환경에서 저가 소매업체인 로스 스토어(ROST) 와 벌링턴 스토어(BURL)가 혜택을 받을 것이라며 각각 ‘매수’로 커버를 시작했다.

2일(현지시간) CNBC에 따르면, 골드만 삭스는 재고 수준 증가 및 임의 소비재 지출 감소에도 이 두 저가 소매업체가 방어적인 위치에 있다며 투자 의견을 이같이 제시했다.

이 업체들을 담당하는 골드만 삭스의 분석가 브룩 로치는 로스가 최근 매장을 확장하면서 시장 점유율을 높여갈 것으로 예상했다. 저소득 소비자에 대한 노출이 단기적 부담이지만, 재고 가용성 증가로 매출 및 순익이 개선될 것으로 내다봤다.

그는 로스의 목표주가로 주당 102달러를 제시했다. 현재가보다 24% 더 상승 할 여력이 있다.

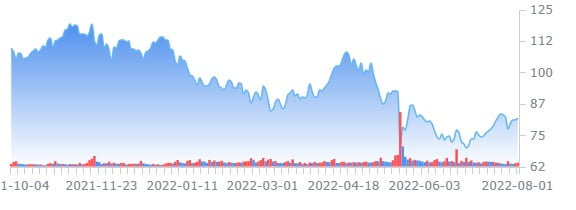

[로스 주가 추이]

이 분석가는 벌링턴 역시 최근 고객 사이에서 인기가 높고 매장 개선 효과로 시장 점유율이 늘 것으로 예상했다. 동종업계 대비 성과가 저조하지만, 이미 주가와 추정치에 반영이 되어 있어 다소의 개선으로도 주가에 긍정적 영향이 있을 것이라고 밝혔다.

그는 벌링턴의 목표주가로 주당 183달러를 제시했다. 현재가보다 22% 더 상승할 여지가 있는 수준이다.

그러나 이 분석가는 이 두 업체가 단기적으로는 실적이 떨어질 것으로 예상하고 2분기 추정치를 월가 컨센서스보다 낮췄다.

김정아 객원기자 kja@hankyung.com

관련뉴스