금리가 지속적으로 오르면서 주요 보험사의 주택담보대출 평균 금리가 연 5%를 넘어섰다. 시중에선 연 6%대 금리 상품도 찾아볼 수 있다. 보험사 주담대는 한때 은행보다 금리가 낮아 주목받기도 했지만 잇따른 기준금리 인상 등의 여파로 대출금리 상승세가 가팔라지고 있다.

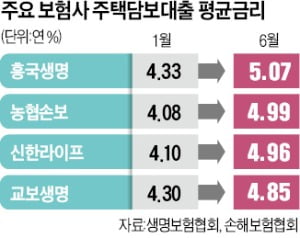

3일 금융권에 따르면 흥국생명의 지난 6월 기준 주담대 평균 금리는 연 5.07%로 전달(연 4.97%)보다 0.1%포인트 올랐다. NH농협손해보험(연 4.99%) 신한라이프(연 4.96%) 교보생명(연 4.85%) 푸본현대생명(연 4.74%) 등도 연 5%대 돌파를 눈앞에 두고 있다. 올해 1월과 비교하면 주요 보험사 10곳의 주담대 평균 금리가 적게는 0.04%포인트, 많게는 0.95%포인트 뛰었다.

3일 금융권에 따르면 흥국생명의 지난 6월 기준 주담대 평균 금리는 연 5.07%로 전달(연 4.97%)보다 0.1%포인트 올랐다. NH농협손해보험(연 4.99%) 신한라이프(연 4.96%) 교보생명(연 4.85%) 푸본현대생명(연 4.74%) 등도 연 5%대 돌파를 눈앞에 두고 있다. 올해 1월과 비교하면 주요 보험사 10곳의 주담대 평균 금리가 적게는 0.04%포인트, 많게는 0.95%포인트 뛰었다.

평균값이 아니라 구간으로 살펴보면 보험사 주담대 금리 상단은 연 6%를 넘었다. 6월 기준 KB손해보험의 ‘부동산담보(KB손보희망모기지론MI)’ 최고 금리는 연 6.04%(변동금리 기준)를 나타냈다. 교보생명(연 5.90%) 푸본현대생명(연 5.90%) 한화생명(연 5.77%) 등의 최고 금리도 연 6%대에 근접했다.

보험사 주담대 금리는 회사마다 조금씩 다르지만 주로 국고채나 신잔액 코픽스(COFIX·자금조달비용지수) 등에 연동된다. 3년 만기 국고채 금리는 1월 연 1.8%대에서 6월 한때 연 3.7%대를 찍는 등 6개월 만에 두 배 가까이로 뛰었다. 같은 기간 신잔액 코픽스는 1.08%에서 1.42%로 높아졌다. 시장금리 상승세가 최근 진정 국면에 접어들긴 했지만 국내외 중앙은행의 긴축 움직임을 감안할 때 앞으로도 보험사 대출금리 상승 기조는 이어질 것이란 분석이 많다.

올초만 해도 가계대출 규제 등의 여파로 은행들이 가산금리를 올리면서 은행보다 보험사 주담대가 더 저렴한 ‘금리 역전’ 현상이 빚어졌다. 하지만 최근엔 보험사의 대출금리가 은행을 소폭 웃돌고 있다. 은행연합회에 따르면 6월 기준 4대 시중은행의 주담대 평균 금리는 연 4.04~4.78% 수준이다.

그럼에도 보험사 주담대의 경쟁력은 여전하다는 평가다. 은행권은 총부채원리금상환비율(DSR) 40% 규제를 받지만 2금융권인 보험사에는 50%의 DSR이 적용되기 때문이다. 한 금융권 관계자는 “은행과 금리 수준이 크게 차이나지 않으면서 한도 측면에선 보험사가 더 유리하고, 최근 보험업계도 비대면 주담대를 내놓는 등 소비자 편의를 높이고 있다”며 “다만 우대금리 조건이 은행보다 까다롭다는 게 단점”이라고 했다.

이인혁 기자 twopeople@hankyung.com

3일 금융권에 따르면 흥국생명의 지난 6월 기준 주담대 평균 금리는 연 5.07%로 전달(연 4.97%)보다 0.1%포인트 올랐다. NH농협손해보험(연 4.99%) 신한라이프(연 4.96%) 교보생명(연 4.85%) 푸본현대생명(연 4.74%) 등도 연 5%대 돌파를 눈앞에 두고 있다. 올해 1월과 비교하면 주요 보험사 10곳의 주담대 평균 금리가 적게는 0.04%포인트, 많게는 0.95%포인트 뛰었다.평균값이 아니라 구간으로 살펴보면 보험사 주담대 금리 상단은 연 6%를 넘었다. 6월 기준 KB손해보험의 ‘부동산담보(KB손보희망모기지론MI)’ 최고 금리는 연 6.04%(변동금리 기준)를 나타냈다. 교보생명(연 5.90%) 푸본현대생명(연 5.90%) 한화생명(연 5.77%) 등의 최고 금리도 연 6%대에 근접했다.

보험사 주담대 금리는 회사마다 조금씩 다르지만 주로 국고채나 신잔액 코픽스(COFIX·자금조달비용지수) 등에 연동된다. 3년 만기 국고채 금리는 1월 연 1.8%대에서 6월 한때 연 3.7%대를 찍는 등 6개월 만에 두 배 가까이로 뛰었다. 같은 기간 신잔액 코픽스는 1.08%에서 1.42%로 높아졌다. 시장금리 상승세가 최근 진정 국면에 접어들긴 했지만 국내외 중앙은행의 긴축 움직임을 감안할 때 앞으로도 보험사 대출금리 상승 기조는 이어질 것이란 분석이 많다.

올초만 해도 가계대출 규제 등의 여파로 은행들이 가산금리를 올리면서 은행보다 보험사 주담대가 더 저렴한 ‘금리 역전’ 현상이 빚어졌다. 하지만 최근엔 보험사의 대출금리가 은행을 소폭 웃돌고 있다. 은행연합회에 따르면 6월 기준 4대 시중은행의 주담대 평균 금리는 연 4.04~4.78% 수준이다.

그럼에도 보험사 주담대의 경쟁력은 여전하다는 평가다. 은행권은 총부채원리금상환비율(DSR) 40% 규제를 받지만 2금융권인 보험사에는 50%의 DSR이 적용되기 때문이다. 한 금융권 관계자는 “은행과 금리 수준이 크게 차이나지 않으면서 한도 측면에선 보험사가 더 유리하고, 최근 보험업계도 비대면 주담대를 내놓는 등 소비자 편의를 높이고 있다”며 “다만 우대금리 조건이 은행보다 까다롭다는 게 단점”이라고 했다.

이인혁 기자 twopeople@hankyung.com

관련뉴스