월세 50만원짜리 임대주택이 있다. 정부가 집주인의 월세 소득에 대해 10만원의 세금을 부과했다. 집주인은 그 다음달 월세를 60만원으로 올렸다. 그리고 10만원의 세금을 냈다. 세금을 낸 사람은 분명 집주인이다. 그런데 이 돈은 누구 주머니에서 나온 것일까.

세금을 ‘내는’ 것과 ‘부담하는’ 것은 다르다. 세금이 ‘내는 사람’에게서 ‘부담하는 사람’에게로 옮겨가는 것을 ‘조세 귀착’이라고 한다. 정부의 법인세 인하 방침을 둘러싼 논란의 중심에도 조세 귀착 문제가 있다. 법인세는 기업이 내는 세금이지만 궁극적으로는 소비자에게 전가될 수도 있다.

치킨 가격을 3만3000원으로 올렸다고 하자. 이제 소비자가 3만3000원을 내면 치킨 업체는 5000원을 세금으로 내고 2만8000원을 가져간다. 세금이 없을 때와 비교하면 소비자는 3000원, 치킨 업체는 2000원의 손해를 본다. 소비자가 3000원, 치킨 업체가 2000원의 세금을 부담한 것이다. 정부는 분명 치킨 업체에 세금을 부과했는데 실제로는 소비자도 세금 일부를 부담했다.

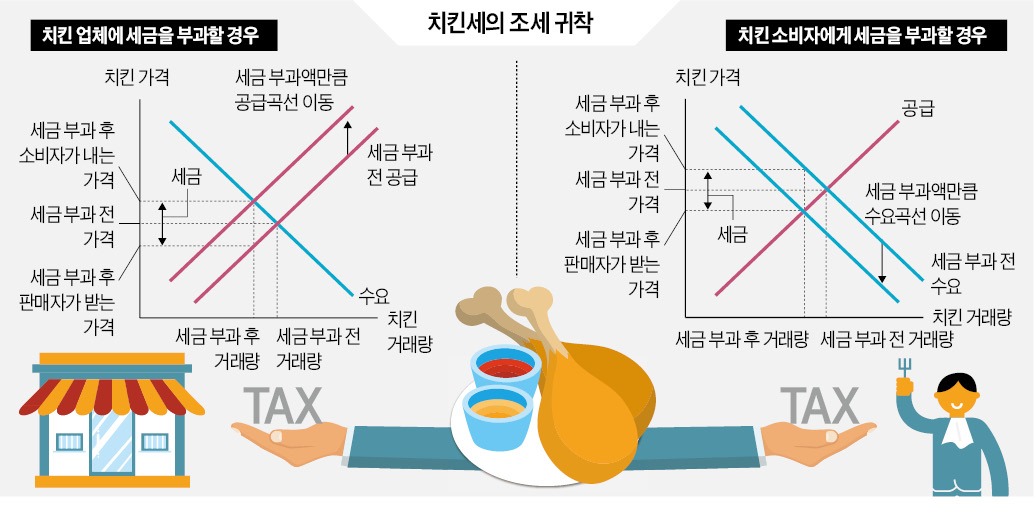

흥미로운 것은 치킨 업체가 아니라 소비자에게 세금을 부과해도 결과는 같다는 점이다. 소비자에게 세금이 부과되면 치킨 수요가 줄어 가격이 내리지만, 소비자는 세금까지 합해 전보다 많은 돈을 내야 한다. 치킨 업체는 가격이 내린 만큼 매출이 줄어든다. 세금을 치킨 업체에 부과할 때와 같이 실질적인 부담은 치킨 업체와 소비자에게 나뉘어 귀착된다.

치킨 가격이 1원만 올라도 소비자들이 치킨을 전혀 안 사 먹는다고 해 보자. 수요의 탄력성이 매우 큰 상황, 다시 말해 소비자의 힘이 센 상황이다. 이런 경우엔 치킨 업체들이 가격을 올릴 수 없다. 치킨 가격은 그대로 3만원에 머문다. 이 중 5000원을 세금으로 내야 하니 치킨 업체가 손에 쥐는 돈은 2만5000원이다. 세금 5000원 전액을 치킨 업체가 부담하는 것이다.

반대로 치킨 가격이 올라도 소비자들이 어쩔 수 없이 사 먹어야 하는 상황이라면 치킨 업체들은 세금을 모두 소비자가격에 반영할 것이다. 치킨 가격은 3만5000원이 되고, 세금 5000원은 모두 소비자가 부담한다. 현실에선 어느 한쪽이 세금을 전액 부담하는 상황은 거의 없고, 대개는 판매자와 소비자가 나눠 부담한다. 탄력성의 크기에 따라 그 비율이 결정된다는 점만 기억하면 된다.

실증 연구 결과들이 이를 뒷받침한다. 한국조세재정연구원이 지난해 9월 내놓은 ‘산업별 변이를 활용한 법인세 부담의 귀착 효과 분석’ 보고서에 따르면 법인세 한계 실효세율이 10% 높아지면 근로자 평균 임금은 0.27% 감소하는 것으로 분석됐다. 이런 영향은 정규직보다 비정규직 근로자에게 더 크게 나타났다. 뒤집어 얘기하면 법인세율 인하 시 그 효과는 단순히 기업 이익이 늘어나는 데서 그치지 않고 주주, 근로자, 소비자에게도 파급된다는 것이다.

유승호 기자 usho@hankyung.com

세금을 ‘내는’ 것과 ‘부담하는’ 것은 다르다. 세금이 ‘내는 사람’에게서 ‘부담하는 사람’에게로 옮겨가는 것을 ‘조세 귀착’이라고 한다. 정부의 법인세 인하 방침을 둘러싼 논란의 중심에도 조세 귀착 문제가 있다. 법인세는 기업이 내는 세금이지만 궁극적으로는 소비자에게 전가될 수도 있다.

‘치킨세’를 부과할 때 벌어질 일

예를 더 들어보자. 요즘 프랜차이즈 치킨 가격은 음료와 배달비 등을 합해 한 마리에 3만원 정도다. 정부가 치킨 업체에 마리당 5000원의 ‘치킨세’를 부과한다고 가정하자. 치킨 업체의 비용이 늘어났으니 시장에선 치킨 공급이 감소한다. 공급이 줄어든 만큼 가격은 오른다. 다만 세금 5000원이 모두 소비자가격에 반영되기는 어렵다. 가격을 너무 많이 올리면 수요가 줄어 치킨 업체에 손해가 되기 때문이다.치킨 가격을 3만3000원으로 올렸다고 하자. 이제 소비자가 3만3000원을 내면 치킨 업체는 5000원을 세금으로 내고 2만8000원을 가져간다. 세금이 없을 때와 비교하면 소비자는 3000원, 치킨 업체는 2000원의 손해를 본다. 소비자가 3000원, 치킨 업체가 2000원의 세금을 부담한 것이다. 정부는 분명 치킨 업체에 세금을 부과했는데 실제로는 소비자도 세금 일부를 부담했다.

흥미로운 것은 치킨 업체가 아니라 소비자에게 세금을 부과해도 결과는 같다는 점이다. 소비자에게 세금이 부과되면 치킨 수요가 줄어 가격이 내리지만, 소비자는 세금까지 합해 전보다 많은 돈을 내야 한다. 치킨 업체는 가격이 내린 만큼 매출이 줄어든다. 세금을 치킨 업체에 부과할 때와 같이 실질적인 부담은 치킨 업체와 소비자에게 나뉘어 귀착된다.

‘센 사람’이 세금 적게 낸다

치킨 업체와 소비자가 세금을 나눠 부담한다면 둘 중 어느 쪽이 더 많이 부담할까 하는 의문이 생긴다. 이에 대한 답은 ‘센 사람’이 적게 부담하고 ‘약한 사람’이 많이 부담한다는 것이다. 시장에서 누가 세고 누가 약한지는 탄력성이 결정한다. 탄력성이 클수록 힘이 세다.치킨 가격이 1원만 올라도 소비자들이 치킨을 전혀 안 사 먹는다고 해 보자. 수요의 탄력성이 매우 큰 상황, 다시 말해 소비자의 힘이 센 상황이다. 이런 경우엔 치킨 업체들이 가격을 올릴 수 없다. 치킨 가격은 그대로 3만원에 머문다. 이 중 5000원을 세금으로 내야 하니 치킨 업체가 손에 쥐는 돈은 2만5000원이다. 세금 5000원 전액을 치킨 업체가 부담하는 것이다.

반대로 치킨 가격이 올라도 소비자들이 어쩔 수 없이 사 먹어야 하는 상황이라면 치킨 업체들은 세금을 모두 소비자가격에 반영할 것이다. 치킨 가격은 3만5000원이 되고, 세금 5000원은 모두 소비자가 부담한다. 현실에선 어느 한쪽이 세금을 전액 부담하는 상황은 거의 없고, 대개는 판매자와 소비자가 나눠 부담한다. 탄력성의 크기에 따라 그 비율이 결정된다는 점만 기억하면 된다.

근로자와 소비자도 법인세 부담

법인세에도 마찬가지 원리가 적용된다. 법인세를 납부하는 주체는 기업이지만 실질적인 부담은 주주, 근로자, 소비자 등에게 분산된다. 법인세가 증가하면 1차적으로 기업 주주들이 손해를 본다. 이런 상황이 장기화하면 주주들은 기업 투자를 줄이는 쪽으로 결정을 내릴 것이다. 그렇게 되면 노동 수요가 줄어 일자리가 사라지거나 근로자들의 월급이 감소할 수 있다. 기업이 생산량을 줄이면 제품 가격이 높아져 소비자에게까지 영향이 미친다. 이 중 누가 더 큰 영향을 받을지는 주주, 근로자, 소비자 중 누가 더 탄력적인지에 따라 결정된다.실증 연구 결과들이 이를 뒷받침한다. 한국조세재정연구원이 지난해 9월 내놓은 ‘산업별 변이를 활용한 법인세 부담의 귀착 효과 분석’ 보고서에 따르면 법인세 한계 실효세율이 10% 높아지면 근로자 평균 임금은 0.27% 감소하는 것으로 분석됐다. 이런 영향은 정규직보다 비정규직 근로자에게 더 크게 나타났다. 뒤집어 얘기하면 법인세율 인하 시 그 효과는 단순히 기업 이익이 늘어나는 데서 그치지 않고 주주, 근로자, 소비자에게도 파급된다는 것이다.

유승호 기자 usho@hankyung.com

관련뉴스