이베스트투자증권은 19일 대원제약에 대해 올 2분기 실적이 시장 예상치(컨센서스)에 부합했다고 분석했다. 투자의견 ‘매수’ 및 목표주가 2만3000원을 유지했다. 3분기에도 호흡기 환자의 증가로 양호한 실적을 전망했다.

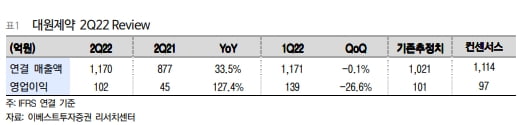

대원제약의 2분기 매출 및 영업이익은 각각 1170억원과 102억원을 기록했다. 전년 동기 대비 33.5%와 127.4% 증가했다.

건강기능식품 및 일반의약품(OTC) 만성질환 관련 제품군이 동반 성장하며 매출을 이끌었다고 했다.

강하나 연구원은 “매출은 1분기와 비슷한 수준으로 정점 통과(피크 아웃)를 보이지 않고 있다”며 “하반기에도 비슷한 흐름이 예상되며 호흡기계 제품 매출에 따른 추가적인 성장도 가능하다”고 말했다.

대원제약은 원외처방액 상위 10개 호흡기계 제품 중 2개를 보유하고 있다. 최근 코로나19와 감기 환자가 모두 늘고 있어 전통적인 비수기임에도 3분기 매출은 안정적일 것이란 예상이다.

건강기능식품 자회사인 극동에치팜의 공장 리모델링 비용은 3분기까지 반영될 것으로 봤다. 4분기부터는 비용이 감소할 것이란 예상이다.

박인혁 기자 hyuk@hankyung.com

관련뉴스