이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

파이퍼 샌들러는 태양광 업체인 어레이 테크놀로지(ARRY)의 실적이 개선될 전망이라며 중립에서 ‘비중확대’로 상향했다.

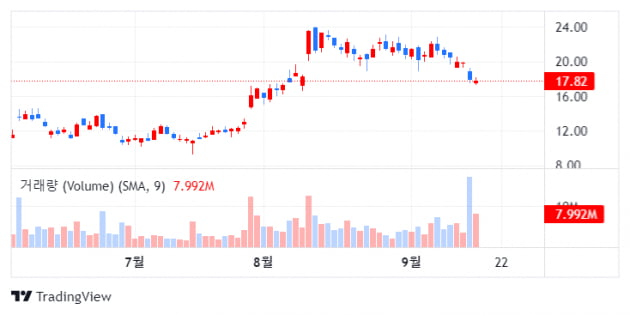

목표 주가도 종전 20달러에서 28달러로 올렸다. 이는 금요일 종가 17.82달러보다 57% 상승 여력이 있다.

19일(현지시간) CNBC에 따르면, 파이퍼 샌들러는 태양광 추적 시스템 업체인 어레이 테크놀로지가 주문 증가 등으로 내년 실적 전망치를 올리고 있다며 투자의견도 올렸다.

이 회사 분석가 캐시 해리슨은 첫째, 주문 증가로 ‘23회계연도에 매출이 강력하게 늘고 EBITDA 전망치 역시 컨센서스보다 20% 이상 개선될 것이라고 밝혔다. 두번째로는 인플레 감축법(IRA)↑↑에 따른 대체 에너지 제조업체 지원금의 수혜 대상자라는 점이다.

세번째로 새 CEO가 EBITDA의 60~65%에 달하는 잉여현금흐름 창출로 전환하는데 주력하고 있어 대차 대조표가 유기적으로 개선될 것이며 네번째로는 이를 위한 실행이 진행되고 있다고 분석가는 지적했다.

미국 태양광 업체중 일부는 중국 신장 위구르 자치구 지역에서 수입되는 제품을 금지하는 UFLPA(위구르 강제 노동 방지법) 영향 등 공급망의 불확실성으로 올해 압박을 받았다.

어레이 테크놀로지도 이 영향을 받았으나 올들어 주가가 13.6% 상승했다. 이 회사는 공급망 문제를 2023년까지 해결할 것이며 주가도 올해중에 더 오를 것이라고 분석가는 예상했다.

한편 에레이 테크놀로지 주가는 이 날 개장전 거래에서 3.48% 상승했다.

김정아 객원기자 kja@hankyung.com

관련뉴스