‘국민주’ 삼성전자와 네이버, 카카오가 연일 52주 신저가를 다시 쓰고 있다. 이달 들어서만 삼성전자와 카카오는 세 번, 네이버는 다섯 번째 신저가를 갈아치웠다. 삼성전자는 경기 둔화라는 악재에, 네이버와 카카오는 미 중앙은행(Fed)의 강도 높은 긴축 우려에 몸살을 앓고 있다.

증권가에서는 이들 종목이 당분간 주가 반등 여력이 많지 않다며 연일 목표주가를 낮추고 있지만 개인투자자는 주가가 하락할 때마다 오히려 공격적인 ‘물타기’에 나서고 있다.

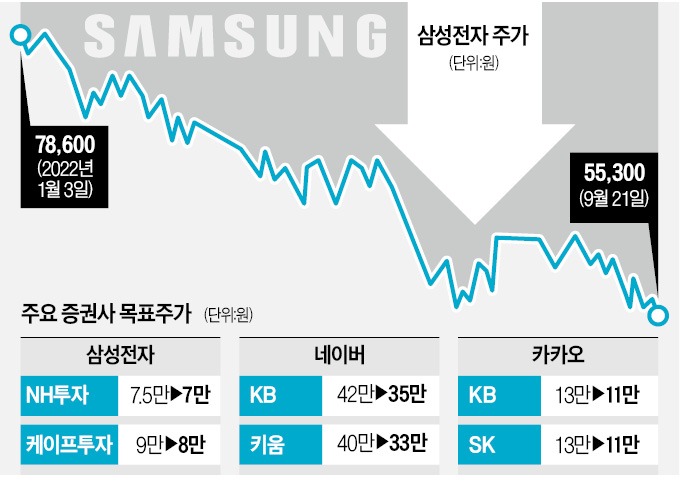

21일 삼성전자는 0.90% 하락한 5만5300원에 거래를 마쳤다. 오전 개장 직후 5만5100원까지 급락하면서 3거래일 만에 52주 신저가를 다시 썼다.

반도체 업황에 대한 비관적 전망이 삼성전자 주가를 짓누르고 있다. 경기 둔화로 글로벌 반도체 수요가 감소해 재고가 쌓이고 가격은 하락하는 악순환이 계속되고 있어서다.

NH투자증권은 3분기 삼성전자의 D램 출하량이 전분기 대비 3% 감소하고, 평균단가는 17% 하락할 것으로 전망했다. 그러면서 삼성전자 목표주가를 7만5000원에서 7만원으로 낮췄다.

황민성 삼성증권 연구원은 “올해 글로벌 D램과 낸드플래시 판매 증가율은 0%일 가능성이 높다”며 “하락의 끝을 알기 어려울 정도로 업황이 악화하고 있다”고 말했다.

개인들은 오히려 공격적으로 저가 매수에 나서는 모양새다. 개인의 이달 순매수 규모는 1조5420억원에 달한다. 올해 개인은 삼성전자를 17조6340억원어치 사들였다. 주가 낙폭이 과대하다는 인식에 따른 것으로 분석된다. 삼성전자 주가순자산비율(PBR)은 역사적 하단인 1배 수준에 가까워졌기 때문이다.

그러나 전문가들은 저가 매수한 개인들은 ‘장기 투자’를 염두에 둬야 한다고 조언했다. 최소 연말까지 삼성전자 주가 반등이 쉽지 않을 것으로 예상하고 있기 때문이다. 쌓여 있는 반도체 재고가 감소하기 시작해야 반도체 가격과 주가가 다시 고개를 들 수 있다는 분석이다.

이민희 BNK투자증권 연구원은 “당분간 주가 반등은 제한적이지만 밸류에이션(실적 대비 주가) 측면에서 하락폭도 제한적일 것”이라며 “재고가 정점을 찍는 내년 1분기가 실적 전환점이 될 것”이라고 말했다.

네이버와 카카오에 대한 개미의 ‘짝사랑’도 꾸준하다. 급락세를 보이기 시작한 8월 이후 개미는 네이버와 카카오를 각각 4050억원, 1690억원어치 사들였다.

그러나 네이버와 카카오의 의미있는 반등세는 삼성전자보다 더 늦어질 수 있다는 분석이 지배적이다. 주 수입원인 온라인 쇼핑·광고 시장 성장세가 약화하는 상황에서 신성장동력으로 삼고 있는 콘텐츠 부문의 가시적인 성장세가 필요하다는 분석이다.

임희석 미래에셋증권 연구원은 “본격적인 주가 반등을 위해서는 글로벌 시장에서 콘텐츠나 커머스 부문이 고성장하고 있다는 지표가 확인돼야 할 것”이라고 말했다.

심성미 기자 smshim@hankyung.com

증권가에서는 이들 종목이 당분간 주가 반등 여력이 많지 않다며 연일 목표주가를 낮추고 있지만 개인투자자는 주가가 하락할 때마다 오히려 공격적인 ‘물타기’에 나서고 있다.

“삼성전자, 재고 정점 찍어야 반등”

21일 삼성전자는 0.90% 하락한 5만5300원에 거래를 마쳤다. 오전 개장 직후 5만5100원까지 급락하면서 3거래일 만에 52주 신저가를 다시 썼다.

반도체 업황에 대한 비관적 전망이 삼성전자 주가를 짓누르고 있다. 경기 둔화로 글로벌 반도체 수요가 감소해 재고가 쌓이고 가격은 하락하는 악순환이 계속되고 있어서다.

NH투자증권은 3분기 삼성전자의 D램 출하량이 전분기 대비 3% 감소하고, 평균단가는 17% 하락할 것으로 전망했다. 그러면서 삼성전자 목표주가를 7만5000원에서 7만원으로 낮췄다.

황민성 삼성증권 연구원은 “올해 글로벌 D램과 낸드플래시 판매 증가율은 0%일 가능성이 높다”며 “하락의 끝을 알기 어려울 정도로 업황이 악화하고 있다”고 말했다.

개인들은 오히려 공격적으로 저가 매수에 나서는 모양새다. 개인의 이달 순매수 규모는 1조5420억원에 달한다. 올해 개인은 삼성전자를 17조6340억원어치 사들였다. 주가 낙폭이 과대하다는 인식에 따른 것으로 분석된다. 삼성전자 주가순자산비율(PBR)은 역사적 하단인 1배 수준에 가까워졌기 때문이다.

그러나 전문가들은 저가 매수한 개인들은 ‘장기 투자’를 염두에 둬야 한다고 조언했다. 최소 연말까지 삼성전자 주가 반등이 쉽지 않을 것으로 예상하고 있기 때문이다. 쌓여 있는 반도체 재고가 감소하기 시작해야 반도체 가격과 주가가 다시 고개를 들 수 있다는 분석이다.

이민희 BNK투자증권 연구원은 “당분간 주가 반등은 제한적이지만 밸류에이션(실적 대비 주가) 측면에서 하락폭도 제한적일 것”이라며 “재고가 정점을 찍는 내년 1분기가 실적 전환점이 될 것”이라고 말했다.

고점 대비 반토막 난 ‘네카오’

삼성전자와 함께 ‘국민주’ 칭호를 받고 있는 네이버와 카카오도 연일 52주 신저가 행진 중이다. 이날 네이버는 2.29% 급락한 21만3000원에 거래를 마치며 52주 신저가를 다시 썼다. 카카오도 1.99% 하락한 6만4000원에 마감했다. 두 종목 모두 지난해 6월 고점 대비 반토막 났다. 미 연방공개시장위원회(FOMC)의 9월 기준금리 인상폭 결정을 앞두고 힘없이 하락하는 모습이다.네이버와 카카오에 대한 개미의 ‘짝사랑’도 꾸준하다. 급락세를 보이기 시작한 8월 이후 개미는 네이버와 카카오를 각각 4050억원, 1690억원어치 사들였다.

그러나 네이버와 카카오의 의미있는 반등세는 삼성전자보다 더 늦어질 수 있다는 분석이 지배적이다. 주 수입원인 온라인 쇼핑·광고 시장 성장세가 약화하는 상황에서 신성장동력으로 삼고 있는 콘텐츠 부문의 가시적인 성장세가 필요하다는 분석이다.

임희석 미래에셋증권 연구원은 “본격적인 주가 반등을 위해서는 글로벌 시장에서 콘텐츠나 커머스 부문이 고성장하고 있다는 지표가 확인돼야 할 것”이라고 말했다.

심성미 기자 smshim@hankyung.com

관련뉴스