실질적인 1가구 1주택자인데도 잔금일 조정 등의 이유로 형식상 다주택자로 분류돼 무거운 양도소득세를 부과받은 납세자가 구제받을 길이 열렸다. 서울행정법원이 이들에게 다주택자에 해당하는 중과세율을 적용할 수 없다고 판결했기 때문이다. 하지만 정부는 이 같은 판결에도 불구하고 보완 입법 계획은 없다는 입장이어서 당분간 양도세 감면을 받기 위한 소송전이 불가피할 전망이다.

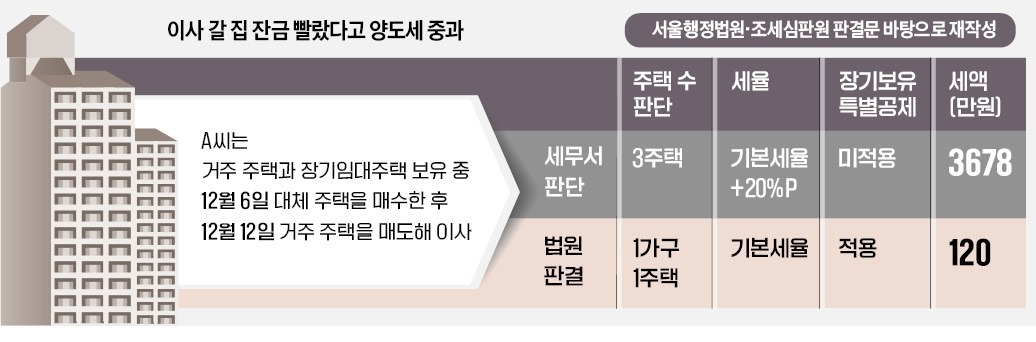

하지만 세무서의 판단은 달랐다. 이사 갈 집의 잔금일이 6일 빨랐던 것이 문제였다. 서울 강서세무서는 A씨가 살던 집을 판 시점에 1가구 3주택자였기 때문에 장기보유특별공제를 받을 수 없고, 1가구 3주택자에 해당하는 양도세 중과세율 20%포인트를 더해 세금을 내야 한다고 봤다. 세무서가 A씨에게 경정 고지한 금액은 가산세를 포함해 3678만원이었다. 약 6일간 3주택자였음에도 세금이 30배 늘어난 것이다.

서울행정법원 행정12단독 최선재 판사는 지난달 10일 A씨가 강서세무서장을 상대로 낸 양도소득세 부과처분 취소소송(2021구단73167)에서 원고승소 판결했다. 재판부는 A씨가 세법상 3주택자는 맞다고 봤다. 재판부는 “양도소득에 대한 세율은 주택 수에 따라 결정되고, 1가구가 소유한 주택 수는 원칙적으로 거주자가 실제 소유한 모든 주택을 대상으로 해야 한다”며 “옛 소득세법 시행령 제167조의3 제1항의 ‘국내에 주택을 3개 이상 소유하고 있는 1가구가 양도하는 주택’을 투기 목적으로 소유하는 경우에 한정해 해석할 수도 없다. A씨의 경우 거주하던 아파트 양도일을 기준으로 3주택을 보유하고 있었고, A씨의 양도는 1가구 3주택 이상에 해당하는 주택의 양도에 해당한다”고 밝혔다.

하지만 6일간 3주택자였던 A씨에게 중과세율을 적용하는 것은 과도하다고 봤다. 재판부는 “A씨는 해당 주택에 장기간 거주하다가 주거를 이전하기 위해 대체주택을 취득해 이사했으므로 투기 목적이 없고, 주택 거래의 현실 등에 비춰 일시적이라고 인정되는 특별한 사정이 있다”고 설명했다. 그러면서 “A씨의 양도는 1가구 3주택 이상에 해당하는 주택의 양도로 보아 양도소득세를 중과할 수 없는 특별한 사정이 인정되는 경우로서 장기보유특별공제도 적용돼야 한다”며 “이와 다른 전제에서 이뤄진 강서세무서의 처분은 위법하다”고 판시했다.

조세심판원의 최근 결정사례에 따르면 B씨는 A씨와 거의 같은 이유로 3주택자로 분류돼 무거운 세금을 부과받았다. 당초 B씨는 2018년 8월 10일 살던 집의 매도 계약과 이사 갈 집의 매수 계약을 같은 공인중개사 사무소에서 동시에 체결했다. 살던 집의 잔금을 11월 10일에 받아 매도를 완료한 뒤 11월 11일 새집의 잔금을 내 이사하는 일정이었다.

그런데 이사 갈 집의 매도인이 부채 탕감을 위해 잔금일을 앞당겨달라고 요청하면서 상황이 바뀌었다. B씨가 선의로 이사 갈 집의 잔금일을 10월로 앞당겨주면서 살던 집을 매도한 시점에 다주택자가 된 것이다. 세무서는 이를 근거로 장기보유특별공제를 배제하고 20%포인트의 중과세율을 적용해 양도세를 더 내라고 고지했다. B씨는 조세심판원에 불복심판을 청구했으나 기각됐다. 최근 1년간 이와 같은 사례로 조세심판원에 심판을 청구했다가 기각된 사례는 줄잡아 4~5건에 이른다.

이 같은 상황에도 정부는 법령을 보완할 계획이 없다는 입장이다. 기획재정부 관계자는 “서울행정법원의 판결만으로는 해당 조항이 법적으로 문제가 있다고 보기 어렵다”며 “대법원 판결 등이 나와야 한다”고 말했다. 하지만 이번 사건은 국세청이 항소하지 않아 대법원 판결 없이 종결됐다.

강진규 기자 josep@hankyung.com

“3주택자지만 중과세율 부과는 부당”

A씨는 배우자와 공동으로 소유한 서울 영등포구의 한 아파트를 2019년 12월 12일 15억6000만원에 팔고 이사했다. A씨는 본인을 1가구 1주택자로 보고 9억원을 초과하는 양도차익에 대해 장기보유특별공제 및 일반 세율을 적용해 양도소득세 120만원을 신고·납부했다. 장기임대주택 한 채를 추가로 보유하고 있지만 주택 수 산정에서 제외되는 것으로 알고 있어 일시적 2주택자라고 판단한 것이다.하지만 세무서의 판단은 달랐다. 이사 갈 집의 잔금일이 6일 빨랐던 것이 문제였다. 서울 강서세무서는 A씨가 살던 집을 판 시점에 1가구 3주택자였기 때문에 장기보유특별공제를 받을 수 없고, 1가구 3주택자에 해당하는 양도세 중과세율 20%포인트를 더해 세금을 내야 한다고 봤다. 세무서가 A씨에게 경정 고지한 금액은 가산세를 포함해 3678만원이었다. 약 6일간 3주택자였음에도 세금이 30배 늘어난 것이다.

서울행정법원 행정12단독 최선재 판사는 지난달 10일 A씨가 강서세무서장을 상대로 낸 양도소득세 부과처분 취소소송(2021구단73167)에서 원고승소 판결했다. 재판부는 A씨가 세법상 3주택자는 맞다고 봤다. 재판부는 “양도소득에 대한 세율은 주택 수에 따라 결정되고, 1가구가 소유한 주택 수는 원칙적으로 거주자가 실제 소유한 모든 주택을 대상으로 해야 한다”며 “옛 소득세법 시행령 제167조의3 제1항의 ‘국내에 주택을 3개 이상 소유하고 있는 1가구가 양도하는 주택’을 투기 목적으로 소유하는 경우에 한정해 해석할 수도 없다. A씨의 경우 거주하던 아파트 양도일을 기준으로 3주택을 보유하고 있었고, A씨의 양도는 1가구 3주택 이상에 해당하는 주택의 양도에 해당한다”고 밝혔다.

하지만 6일간 3주택자였던 A씨에게 중과세율을 적용하는 것은 과도하다고 봤다. 재판부는 “A씨는 해당 주택에 장기간 거주하다가 주거를 이전하기 위해 대체주택을 취득해 이사했으므로 투기 목적이 없고, 주택 거래의 현실 등에 비춰 일시적이라고 인정되는 특별한 사정이 있다”고 설명했다. 그러면서 “A씨의 양도는 1가구 3주택 이상에 해당하는 주택의 양도로 보아 양도소득세를 중과할 수 없는 특별한 사정이 인정되는 경우로서 장기보유특별공제도 적용돼야 한다”며 “이와 다른 전제에서 이뤄진 강서세무서의 처분은 위법하다”고 판시했다.

매도인 사정 딱해 잔금일 바꿔줬다가 …

문제는 이처럼 살고 있는 집과 이사할 집, 임대주택을 동시에 보유했다는 이유로 3주택자로 분류돼 무거운 세금을 물게 된 억울한 납세자가 A씨뿐이 아니라는 점이다.조세심판원의 최근 결정사례에 따르면 B씨는 A씨와 거의 같은 이유로 3주택자로 분류돼 무거운 세금을 부과받았다. 당초 B씨는 2018년 8월 10일 살던 집의 매도 계약과 이사 갈 집의 매수 계약을 같은 공인중개사 사무소에서 동시에 체결했다. 살던 집의 잔금을 11월 10일에 받아 매도를 완료한 뒤 11월 11일 새집의 잔금을 내 이사하는 일정이었다.

그런데 이사 갈 집의 매도인이 부채 탕감을 위해 잔금일을 앞당겨달라고 요청하면서 상황이 바뀌었다. B씨가 선의로 이사 갈 집의 잔금일을 10월로 앞당겨주면서 살던 집을 매도한 시점에 다주택자가 된 것이다. 세무서는 이를 근거로 장기보유특별공제를 배제하고 20%포인트의 중과세율을 적용해 양도세를 더 내라고 고지했다. B씨는 조세심판원에 불복심판을 청구했으나 기각됐다. 최근 1년간 이와 같은 사례로 조세심판원에 심판을 청구했다가 기각된 사례는 줄잡아 4~5건에 이른다.

이 같은 상황에도 정부는 법령을 보완할 계획이 없다는 입장이다. 기획재정부 관계자는 “서울행정법원의 판결만으로는 해당 조항이 법적으로 문제가 있다고 보기 어렵다”며 “대법원 판결 등이 나와야 한다”고 말했다. 하지만 이번 사건은 국세청이 항소하지 않아 대법원 판결 없이 종결됐다.

강진규 기자 josep@hankyung.com

관련뉴스