NH투자증권은 28일 대웅제약에 대해 인플레이션(물가 상승) 영향으로 올 3분기에 시장 예상치(컨센서스)를 밑도는 실적을 낼 것으로 전망했다. 보툴리눔 톡신 제제 ‘나보타’는 경기 하락에도 지속 성장할 것으로 기대했다.

투자의견 ‘매수’를 유지하고 목표주가를 23만원으로 낮췄다. 국내 의약품 비교기업의 주가수익비율(피어 멀티플) 하락을 반영했다. 목표주가에 적용되는 올해 영업이익 추정치는 기존 1556억원에서 1596억원으로 높였다.

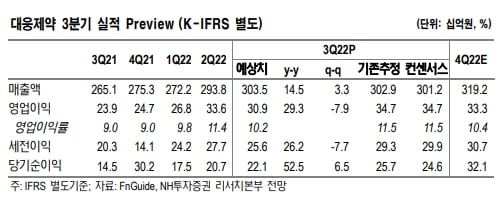

대웅제약의 3분기 별도 재무제표 기준 매출과 영업이익은 각각 3035억원과 309억원으로 추정했다. 전년 동기 대비 매출은 14.5%, 영업이익은 29.3% 증가할 것이란 에상이다. 컨센서스는 밑도는 수치다.

박병국 연구원은 “주요 이유는 인플레이션으로 인한 국내 의약품 사업부의 원가 및 비용 증가, 외주 업체의 인건비 등 비용 상승으로 인한 지급수수료 증가 때문”이라며 “환율 상승으로 인한 해외 수입 원재료비 상승, 신제품 판촉비 상승이 주요할 것”이라고 말했다. 인플레이션과 환율 영향은 하반기부터 두드러질 것으로 전망했다.

박 연구원은 “인플레이션으로 국내 의약품 사업부의 이익률 하락이 불가피하겠지만, 나보타는 저렴한 가격으로 시장에 침투하기 때문에 경기하락에도 강하게 성장할 것”이라고 했다.

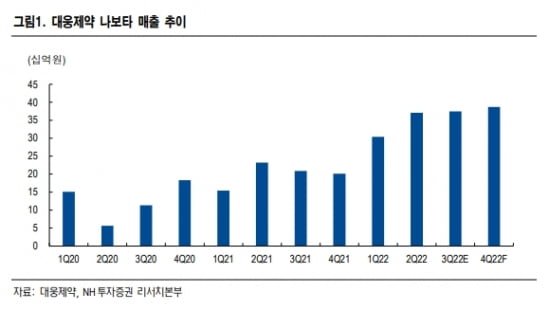

나보타 사업부의 3분기 매출은 375억원으로, 전년 동기 대비 75% 늘 것으로 예상했다. 올해 매출은 전년 대비 80.4% 증가한 1436억원으로, 환율 효과 및 물량(Q) 증가에 따라 추정치를 올렸다고 했다.

북미와 함께 유럽과 중국에서 나보타의 구조적인 성장이 가능하다는 판단이다. 유럽에 곧 출시될 예정이며, 중국에선 내년 1분기 승인받을 것으로 기대했다. 나보타 예상 매출은 2023년 1957억원, 2024년 2557억원으로 추정했다.

김예나 기자 yena@hankyung.com

투자의견 ‘매수’를 유지하고 목표주가를 23만원으로 낮췄다. 국내 의약품 비교기업의 주가수익비율(피어 멀티플) 하락을 반영했다. 목표주가에 적용되는 올해 영업이익 추정치는 기존 1556억원에서 1596억원으로 높였다.

대웅제약의 3분기 별도 재무제표 기준 매출과 영업이익은 각각 3035억원과 309억원으로 추정했다. 전년 동기 대비 매출은 14.5%, 영업이익은 29.3% 증가할 것이란 에상이다. 컨센서스는 밑도는 수치다.

박병국 연구원은 “주요 이유는 인플레이션으로 인한 국내 의약품 사업부의 원가 및 비용 증가, 외주 업체의 인건비 등 비용 상승으로 인한 지급수수료 증가 때문”이라며 “환율 상승으로 인한 해외 수입 원재료비 상승, 신제품 판촉비 상승이 주요할 것”이라고 말했다. 인플레이션과 환율 영향은 하반기부터 두드러질 것으로 전망했다.

박 연구원은 “인플레이션으로 국내 의약품 사업부의 이익률 하락이 불가피하겠지만, 나보타는 저렴한 가격으로 시장에 침투하기 때문에 경기하락에도 강하게 성장할 것”이라고 했다.

나보타 사업부의 3분기 매출은 375억원으로, 전년 동기 대비 75% 늘 것으로 예상했다. 올해 매출은 전년 대비 80.4% 증가한 1436억원으로, 환율 효과 및 물량(Q) 증가에 따라 추정치를 올렸다고 했다.

북미와 함께 유럽과 중국에서 나보타의 구조적인 성장이 가능하다는 판단이다. 유럽에 곧 출시될 예정이며, 중국에선 내년 1분기 승인받을 것으로 기대했다. 나보타 예상 매출은 2023년 1957억원, 2024년 2557억원으로 추정했다.

김예나 기자 yena@hankyung.com

관련뉴스