경기침체 우려로 광고 시장 성장세가 주춤해진 와중에도 제일기획 주가가 강세를 보이고 있다. 9개 분기 연속 사상 최대 실적을 경신할 것으로 예상되면서다. 전통 매체 광고대행 회사에서 종합 디지털 마케팅 솔루션 회사로 변신하는 데 성공한 덕분이다.

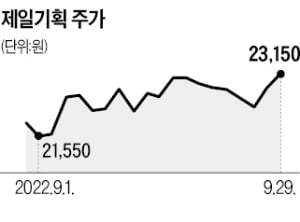

29일 오전 제일기획은 1.54% 상승한 2만3150원에 거래를 마쳤다. 강(强)달러, 경기침체 우려로 인해 이달 들어 코스피지수가 약 10% 급락한 와중에도 제일기획은 같은 기간 약 7.5% 상승했다.

29일 오전 제일기획은 1.54% 상승한 2만3150원에 거래를 마쳤다. 강(强)달러, 경기침체 우려로 인해 이달 들어 코스피지수가 약 10% 급락한 와중에도 제일기획은 같은 기간 약 7.5% 상승했다.

경기침체 우려에도 3분기 어닝서프라이즈 가능성이 높아지고 있기 때문이다. 제일기획의 3분기 매출, 영업이익 컨센서스(증권사 추정치 평균)는 각각 9777억원, 849억원으로 전년 동기 대비 각각 14.52%, 20.95% 증가할 것으로 추정된다.

삼성증권, 현대차증권 등은 제일기획이 이번 3분기 영업이익이 컨센서스 대비 7~10% 웃돌 것으로 추정했다. 9개 분기 연속 최고 실적을 낼 것으로 예상된다. 이현지 유진투자증권 연구원은 “전통적으로 광고 시장 비수기로 여겨지는 3분기에 성수기 이상의 실적을 기록할 것”이라고 말했다.

제일기획은 라디오, TV 등 전통매체 광고(ATL) 시장 성장세가 부진한 와중에도 디지털 광고 영역에서 두각을 나타내고 있다. 특히 유럽과 북미, 중국 시장에서 성장세가 뚜렷하다. 현대차증권은 3분기 미국 시장 매출이 전년 동기 대비 36%, 유럽과 중국은 각각 18%, 19% 증가할 것으로 전망했다.

디지털 마케팅 솔루션을 제공하는 업체로 변신한 점도 긍정적 평가를 받고 있다. 제일기획의 디지털 부문 매출 비중은 2015년 28%에서 지난 2분기 52%로 확대됐다.

심성미 기자 smshim@hankyung.com

29일 오전 제일기획은 1.54% 상승한 2만3150원에 거래를 마쳤다. 강(强)달러, 경기침체 우려로 인해 이달 들어 코스피지수가 약 10% 급락한 와중에도 제일기획은 같은 기간 약 7.5% 상승했다.경기침체 우려에도 3분기 어닝서프라이즈 가능성이 높아지고 있기 때문이다. 제일기획의 3분기 매출, 영업이익 컨센서스(증권사 추정치 평균)는 각각 9777억원, 849억원으로 전년 동기 대비 각각 14.52%, 20.95% 증가할 것으로 추정된다.

삼성증권, 현대차증권 등은 제일기획이 이번 3분기 영업이익이 컨센서스 대비 7~10% 웃돌 것으로 추정했다. 9개 분기 연속 최고 실적을 낼 것으로 예상된다. 이현지 유진투자증권 연구원은 “전통적으로 광고 시장 비수기로 여겨지는 3분기에 성수기 이상의 실적을 기록할 것”이라고 말했다.

제일기획은 라디오, TV 등 전통매체 광고(ATL) 시장 성장세가 부진한 와중에도 디지털 광고 영역에서 두각을 나타내고 있다. 특히 유럽과 북미, 중국 시장에서 성장세가 뚜렷하다. 현대차증권은 3분기 미국 시장 매출이 전년 동기 대비 36%, 유럽과 중국은 각각 18%, 19% 증가할 것으로 전망했다.

디지털 마케팅 솔루션을 제공하는 업체로 변신한 점도 긍정적 평가를 받고 있다. 제일기획의 디지털 부문 매출 비중은 2015년 28%에서 지난 2분기 52%로 확대됐다.

심성미 기자 smshim@hankyung.com

관련뉴스