패닉장 속에서도 담배기업 KT&G가 양호한 주가 흐름을 보이고 있다. 강달러 수혜주와 배당주로서 매력이 부각되면서다. 실적 추정치가 상향 조정되며 주가 상승 기대는 더 높아지고 있다.

2일 한국거래소에 따르면 지난달 한 달 동안 코스피지수는 12.8% 하락했다. 고금리, 고물가, 고환율 등 숱한 악재 탓에 국내 증시가 타격을 입으면서다. 외국인 투자자는 지난달 유가증권시장에서만 1조9216억원어치 주식을 순매도했다.

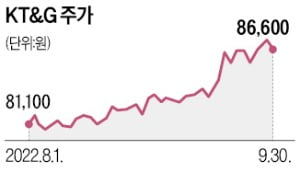

2일 한국거래소에 따르면 지난달 한 달 동안 코스피지수는 12.8% 하락했다. 고금리, 고물가, 고환율 등 숱한 악재 탓에 국내 증시가 타격을 입으면서다. 외국인 투자자는 지난달 유가증권시장에서만 1조9216억원어치 주식을 순매도했다.이 와중에 KT&G 주가는 다른 양상을 보였다. 지난달 한 달 수익률은 4.1%를 기록했다. 외국인도 해당 종목을 1848억원어치 순매수했다. 지난달 5일 하루만 빼놓고 매일 사들였다.

고환율 수혜주로서 매력이 부각된 게 상승세의 배경으로 꼽힌다. 담배산업은 수출 비중이 높고 원가율은 낮은 업종이다. 고환율이 오히려 실적에 긍정적으로 작용하는 구조다.

심은주 하나증권 연구원은 “원·달러 환율이 10% 상승하면 KT&G의 연결 영업이익은 기존 추정치 대비 5.5% 늘어나는 효과가 있다”고 했다. 원·달러 환율은 지난달 약 1345원에서 1435원으로 6.7%가량 올랐다.

높은 배당수익률도 매력도를 끌어올리고 있다는 분석이다. 현재 KT&G의 배당수익률은 5.5%다. 주가가 오르며 지난해(6.1%)보다 낮아졌지만 여전히 올해 유가증권시장 평균 예상치(2.1%)의 2배가 넘는다.

실적 전망치가 올라가며 투자자들의 기대감은 더 커지고 있다. 금융정보업체 에프앤가이드에 따르면 올해 KT&G의 영업이익 컨센서스(증권사 추정치 평균)는 지난달 29일 기준 1조3561억원이다. 1개월 전(1조3534억원), 3개월 전(1조3441억원)보다 늘었다. 매출 컨센서스도 5조6511억원으로 1개월 전, 3개월 전보다 상향 조정됐다.

심 연구원은 “올해 2분기에 부진했던 중동 수출이 회복세를 보이면서 3분기 담배 수출액은 전년 동기 대비 30% 증가했을 것으로 추정된다”며 “인도네시아 수출도 전년 동기 대비 100% 이상 늘어났을 것으로 보인다”고 했다.

이경신 하이투자증권 연구원은 “최근 원·달러 환율 상승이 KT&G에 긍정적 요인이 되고 있다”며 “궐련형 전자담배 시장 진출 전략, 밸류에이션(실적 대비 주가 수준)과 배당수익률 등을 고려할 때 매수전략은 유효하다”고 말했다.

최세영 기자 seyeong2022@hankyung.com

관련뉴스