이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

번스타인은 에어비앤비(ABNB)가 5년내 서방에서 가장 큰 여행 플랫폼이 될 것이라며 ‘시장수익초과’ 의견으로 커버를 시작했다.

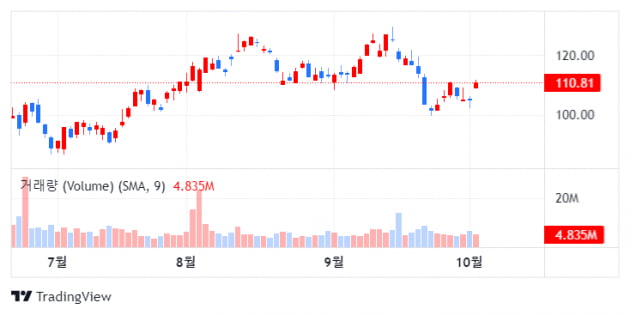

목표가격으로는 143달러를 제시했다. 이는 현재 주가 110.81달러보다 30% 가량 상승 여력이 있다.

5일(현지시간) CNBC에 따르면, 번스타인은 에어비앤비가 호텔, 체험 및 장기 숙박 시장에서 성장하기 좋은 위치에 있는데다 수익성도 탁월하다며 이같은 투자 의견을 내놨다.

번스타인의 분석가 리처드 클라크는 에어비앤비가 브랜드선호도, 독특한 제품 라인, 충성도 높은 고객 기반 등 세가지 해자를 갖춘 독특한 여행업체라고 말했다. 이같은 강점을 기반으로 3분기에 에어비앤비의 숙박일수가 1억을 초과해 월가 예상치보다 5% 이상 앞설 것으로 예상했다.

그는 휴가 렌탈 산업의 가치가 약 1,500억 달러에 이를 것으로 추산했다. 이 시장에서 에어비앤비가 익스피디아나 부킹닷컴을 제치고 온라인 여행사로 가장 수익성이 높은 여행플랫폼이 되고, 외형에서도 2027년까지 서방세계에서 가장 큰 여행 플랫폼이 될 것이라는 주장이다.

한동안 에어비앤비가 “잡일거리가 딸린 호텔”이라거나 비싼 요금에 대한 불만도 있지만 최근 이 같은 우려도 줄었다고 분석가는 밝혔다. 대신 더 큰 규제 위협이 다가오고 있다고 언급했다.

이 분석가는 “여행 수요 전망을 부정적으로 봐도, 에어비앤비는 다른 업체보다 방어적이며 빠른 성장과 4년 미래 배수와 비교해 현재 주가의 매력적 진입점을 고려할 때 소유할만하다”고 덧붙였다.

에어비앤비 주가는 올해 33% 하락했다.

김정아 객원기자 kja@hankyung.com

관련뉴스