한국투자증권은 12일 SK바이오사이언스에 대해 올 3분기 시장 예상치(컨센서스)를 밑도는 실적을 낼 것으로 전망했다. 코로나19 백신 매출 추정치 하향에 따라 투자의견을 ‘중립’으로 낮췄다.

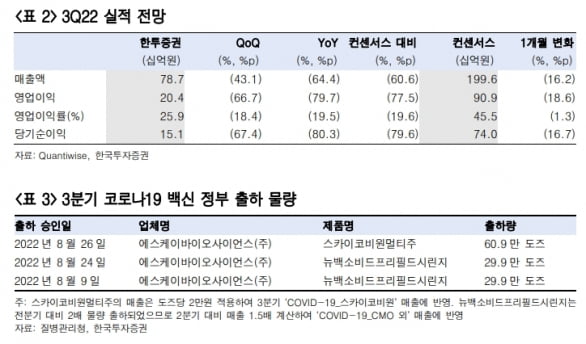

SK바이오사이언스의 2022년 3분기 실적은 매출 787억원, 영업이익 204억원으로 전년 동기 대비 각각 64.4%와 79.7% 감소할 것으로 추정했다. 컨센서스를 60.6%와 77.5% 밑도는 수치다.

기존 제품과 코로나19 관련 매출이 부진할 전망이다. 위해주 연구원은 “코로나19 백신 생산이 이어져 기존 제품의 생산 및 판매 실적이 저조할 것”이라며 “노바백스의 위탁생산(CMO) 물질이 임상 3상 물질로 변경되면서, 상업화 성공 여부에 따른 매출 상향을 기대할 수 없게 됐다”고 말했다.

올 3분기 노바백스 완제 출하 실적은 지난 1분기의 3분의 1 수준일 것으로 예상했다. ‘스카이코비원’은 61만도즈를 출하해 12억원의 매출을 내면서, 기존 전망치를 크게 밑돌 것으로 판단했다.

위 연구원은 “2023년 스카이코비원의 개발도상국 수출은 유효하지만, 코로나19 백신 매출 추정치 하향 조정이 불가피하다”며 “내년 매출 추정치도 기존 1조2820억원에서 6078억원으로 47.4% 낮췄다”고 말했다.

코로나19 백신 의존도가 낮아지고 있어, 백신 개발사 측면에서는 이를 타개할 새로운 전략 마련이 시급하다고 했다. 위 연구원은 “SK바이오사이언스가 제안한 CMO 사업, 폐렴구균백신 개발, 인오가닉 사업 모두 유망한 성장 전략”이라며 “구체적인 실현 계획과 계약 및 투자 실적을 통해 의지를 보여줄 때”라고 했다.

김예나 기자 yena@hankyung.com

SK바이오사이언스의 2022년 3분기 실적은 매출 787억원, 영업이익 204억원으로 전년 동기 대비 각각 64.4%와 79.7% 감소할 것으로 추정했다. 컨센서스를 60.6%와 77.5% 밑도는 수치다.

기존 제품과 코로나19 관련 매출이 부진할 전망이다. 위해주 연구원은 “코로나19 백신 생산이 이어져 기존 제품의 생산 및 판매 실적이 저조할 것”이라며 “노바백스의 위탁생산(CMO) 물질이 임상 3상 물질로 변경되면서, 상업화 성공 여부에 따른 매출 상향을 기대할 수 없게 됐다”고 말했다.

올 3분기 노바백스 완제 출하 실적은 지난 1분기의 3분의 1 수준일 것으로 예상했다. ‘스카이코비원’은 61만도즈를 출하해 12억원의 매출을 내면서, 기존 전망치를 크게 밑돌 것으로 판단했다.

위 연구원은 “2023년 스카이코비원의 개발도상국 수출은 유효하지만, 코로나19 백신 매출 추정치 하향 조정이 불가피하다”며 “내년 매출 추정치도 기존 1조2820억원에서 6078억원으로 47.4% 낮췄다”고 말했다.

코로나19 백신 의존도가 낮아지고 있어, 백신 개발사 측면에서는 이를 타개할 새로운 전략 마련이 시급하다고 했다. 위 연구원은 “SK바이오사이언스가 제안한 CMO 사업, 폐렴구균백신 개발, 인오가닉 사업 모두 유망한 성장 전략”이라며 “구체적인 실현 계획과 계약 및 투자 실적을 통해 의지를 보여줄 때”라고 했다.

김예나 기자 yena@hankyung.com

관련뉴스