흥국증권은 14일 SK바이오사이언스에 대해 올 3분기 실적이 시장 예상치를 크게 밑돌 것이라고 전망했다. 투자의견 '매수'를 유지하고, 목표주가는 8만6000원으로 낮췄다.

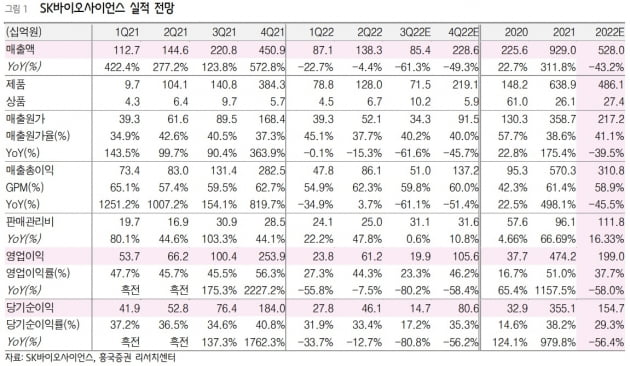

SK바이오사이언스의 3분기 매출은 전년 동기 대비 61.3% 감소한 854억원, 영업이익은 80.2% 줄어든 199억원을 기록할 것으로 봤다. 시장 예상치는 매출 1374억원, 영업이익 528억원이다.

이나경 연구원은 "스카이코비원의 국내 출하가 예상보다 늦어지며 대부분의 수주물량이 4분기에 매출로 인식될 예정"이라며 "코로나19 백신 수요에 대한 우려가 여전한 가운데, 올해 이후의 실적에 대한 방향성을 제시해야 할 시점"이라고 말했다.

3분기의 경우 대부분의 매출이 노바백스 위탁생산(CMO) 물량에 의해 발생할 것으로 봤다. 4분기에는 질병관리처에서 수주한 스카이코비원 매출이 더해지며 전분기 대비 실적이 회복될 것으로 전망했다. 2023년 실적 윤곽이 분명하지 않다는 점을 우려 요인으로 꼽았다.

이 연구원은 "노바백스는 2분기 실적이 크게 부진했고, 누박소비드 실적 추정치를 낮췄다"며 "SK바이오사이언스 역시 내년 누박소비드 위탁개발생산(CDMO) 수주를 담보하기 어렵다는 뜻"이라고 했다. SK바이오사이언스는 현재 생산을 중단하고 있는 독감백신을 다시 생산하는 방향 역시 검토 중이라고 했다.

스카이코비원의 국내 및 해외 매출의 확대 여력은 크지 않다고 판단했다.

한민수 기자 hms@hankyung.com

SK바이오사이언스의 3분기 매출은 전년 동기 대비 61.3% 감소한 854억원, 영업이익은 80.2% 줄어든 199억원을 기록할 것으로 봤다. 시장 예상치는 매출 1374억원, 영업이익 528억원이다.

이나경 연구원은 "스카이코비원의 국내 출하가 예상보다 늦어지며 대부분의 수주물량이 4분기에 매출로 인식될 예정"이라며 "코로나19 백신 수요에 대한 우려가 여전한 가운데, 올해 이후의 실적에 대한 방향성을 제시해야 할 시점"이라고 말했다.

3분기의 경우 대부분의 매출이 노바백스 위탁생산(CMO) 물량에 의해 발생할 것으로 봤다. 4분기에는 질병관리처에서 수주한 스카이코비원 매출이 더해지며 전분기 대비 실적이 회복될 것으로 전망했다. 2023년 실적 윤곽이 분명하지 않다는 점을 우려 요인으로 꼽았다.

이 연구원은 "노바백스는 2분기 실적이 크게 부진했고, 누박소비드 실적 추정치를 낮췄다"며 "SK바이오사이언스 역시 내년 누박소비드 위탁개발생산(CDMO) 수주를 담보하기 어렵다는 뜻"이라고 했다. SK바이오사이언스는 현재 생산을 중단하고 있는 독감백신을 다시 생산하는 방향 역시 검토 중이라고 했다.

스카이코비원의 국내 및 해외 매출의 확대 여력은 크지 않다고 판단했다.

한민수 기자 hms@hankyung.com

관련뉴스