키움증권은 14일 대웅제약에 대해 올 3분기 비용 증가로 시장 예상치(컨센서스)를 밑도는 영업이익을 낼 것으로 예상했다. 향후엔 ‘나보타’의 출시국 확대와 ‘펙수클루’의 성장이 실적 개선을 이끌 것으로 전망했다.

투자의견 ‘매수’를 유지하고 목표주가는 20만원으로 낮췄다.

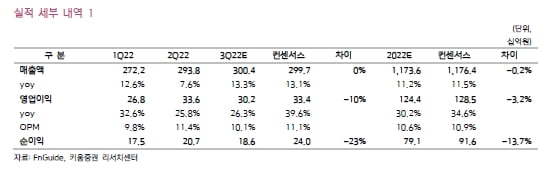

대웅제약의 올 3분기 매출은 전년 동기 대비 13% 증가한 3004억원, 영업이익은 26% 늘어난 302억원으로 추정했다. 컨센서스는 각각 2997억원과 334억원이다. 매출은 컨센서스에 부합하겠지만 영업이익은 소폭 밑돌 것으로 예상했다.

3분기 나보타의 예상 수출액은 286억원으로, 작년 3분기보다 102% 늘어 수출 성장을 이끌 전망이다. 위식도역류질환 신약 펙수클루는 출시 첫 분기에 약 50억원의 매출을 냈을 것으로 추산했다. 의약품 시장조사기관 유비스트에 따르면 펙수클루의 원외 처방액은 7월 10억8000만원, 8월 15억7000만원으로 집계된다. 2022년 펙수클루는 110억원의 매출을 낼 것으로 예상했다.

3분기 연구개발(R&D) 비용과 인건비는 각각 305억원과 255억원으로, 전년 동기 대비 각각 13%와 28% 늘어날 것으로 봤다. 허혜민 연구원은 “나보타와 펙수클루의 성장으로 수익성이 개선되고 있지만, 다수의 초기 프로젝트 진행으로 전반적인 R&D 비용과 인건비 및 판매관리비가 증가해 영업이익은 컨센서스를 밑돌 것”이라고 했다.

나보타와 펙수클루의 실적 성장세는 지속될 것이란 판단이다. 영국을 시작으로 나보타의 진출 국가가 중국으로 확대되고, 펙수클루의 성장세도 가팔라질 것으로 봤다.

허 연구원은 “레방스의 ‘닥시파이’가 내년 2분기 출시되고 휴젤 또한 내년 상반기 미국 품목허가를 받을 것으로 전망돼, 내년에 경쟁 강도가 높아질 것”이라며 “다만 나보타 또한 미국 내 브랜드 인지도를 넓히며 처방 데이터를 확보하고 있고, 지난 5일 유럽에 이어 내년 중국 출시 등으로 국가를 확대하고 있어 실적 성장세는 당분간 지속될 것”이라고 말했다.

김예나 기자 yena@hankyung.com

투자의견 ‘매수’를 유지하고 목표주가는 20만원으로 낮췄다.

대웅제약의 올 3분기 매출은 전년 동기 대비 13% 증가한 3004억원, 영업이익은 26% 늘어난 302억원으로 추정했다. 컨센서스는 각각 2997억원과 334억원이다. 매출은 컨센서스에 부합하겠지만 영업이익은 소폭 밑돌 것으로 예상했다.

3분기 나보타의 예상 수출액은 286억원으로, 작년 3분기보다 102% 늘어 수출 성장을 이끌 전망이다. 위식도역류질환 신약 펙수클루는 출시 첫 분기에 약 50억원의 매출을 냈을 것으로 추산했다. 의약품 시장조사기관 유비스트에 따르면 펙수클루의 원외 처방액은 7월 10억8000만원, 8월 15억7000만원으로 집계된다. 2022년 펙수클루는 110억원의 매출을 낼 것으로 예상했다.

3분기 연구개발(R&D) 비용과 인건비는 각각 305억원과 255억원으로, 전년 동기 대비 각각 13%와 28% 늘어날 것으로 봤다. 허혜민 연구원은 “나보타와 펙수클루의 성장으로 수익성이 개선되고 있지만, 다수의 초기 프로젝트 진행으로 전반적인 R&D 비용과 인건비 및 판매관리비가 증가해 영업이익은 컨센서스를 밑돌 것”이라고 했다.

나보타와 펙수클루의 실적 성장세는 지속될 것이란 판단이다. 영국을 시작으로 나보타의 진출 국가가 중국으로 확대되고, 펙수클루의 성장세도 가팔라질 것으로 봤다.

허 연구원은 “레방스의 ‘닥시파이’가 내년 2분기 출시되고 휴젤 또한 내년 상반기 미국 품목허가를 받을 것으로 전망돼, 내년에 경쟁 강도가 높아질 것”이라며 “다만 나보타 또한 미국 내 브랜드 인지도를 넓히며 처방 데이터를 확보하고 있고, 지난 5일 유럽에 이어 내년 중국 출시 등으로 국가를 확대하고 있어 실적 성장세는 당분간 지속될 것”이라고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스