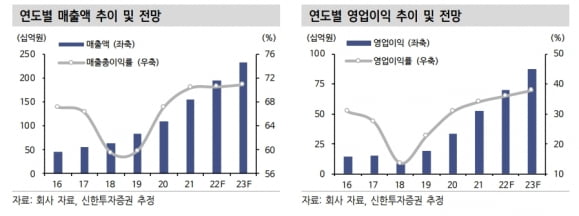

신한투자증권은 24일 파마리서치에 대해 본업에서의 탄탄한 성장과 함께, 보툴리눔 톡신의 국내 판매 본격화에 따른 실적 업사이드를 기대했다. 투자의견 ‘매수’와 목표주가 8만6000원을 제시했다.

파마리서치는 ‘연어DNA(PDRN)’와 ‘폴리뉴클레오티드(PN)’ 제조 기술을 보유하고 있다. 재생 촉진제인 PDRN와 PN은 연어나 송어의 생식세포에서 추출한 DNA를 정제한 물질이다. 회사는 지난 7월 특허법원의 최종 승소를 통해 제조방법 특허기술의 독창성(originality)을 보장받고 있다.

지난해 기준 사업 부문별 매출 비중은 의약품 29%, 의료기기 50%, 화장품 및 기타 21%였다. 대표 제품은 ‘리쥬란’, ‘콘쥬란’, ‘리쥬비넥스주’, ‘리안’ 등이 있다. 블록버스터 제품인 리쥬란의 판매 호조를 바탕으로 의료기기 부문이 회사의 외형 성장을 이끌고 있다는 판단이다.

파마리서치는 신제품 ‘리쥬란HB’ 출시로 실적 성장을 이어갈 발판을 마련했다. 리쥬란HB의 고성장은 향후 외형 성장과 더불어 수익성 개선에도 기여할 것이란 판단이다.

원재희 연구원은 “리쥬란HB의 풀페이스(2cc) 기준 1회 시술가는 약 40만~50만원으로, 기존 제품 시술가 보다 2배 이상 높은 금액”이라며 “높은 시술가를 감안하면 리쥬란HB의 평균판매단가(ASP) 역시 동일 용량을 기준으로 기존 제품 대비 2배 이상인 것으로 추정한다”고 설명했다.

이와 함께 리쥬란의 중국 수출 확대가 본격화되면서 중·장기 성장동력(모멘텀)으로 작용할 것으로 전망했다.

신제품 판매에 따른 실적 성장도 기대했다. 올해 안에 보툴리눔 톡신 ‘리엔톡스’의 승인을 받아, 국내 판매를 본격화할 것이란 예상이다. 파마리서치는 지난해 12월 리엔톡스의 국내 품목허가를 신청했다. 원 연구원은 “향후 직접판매와 더불어 국내 탑티어 유통사에 비독점 판매권을 부여해 판매망을 다각화할 것”이라며 “제품 출시 후 빠른 시장 침투가 이뤄질 것”으로 전망했다.

그는 “파마리서치는 주요 제품군의 인지도 확대에 따른 수요 안정화와 함께 수익성이 좋은 신제품 판매에 따른 영업 지렛대(레버리지) 효과, 수출 비중 확대에 따른 환율 효과 수혜 등이 예상된다”면서 “반면 밸류에이션은 역사적 저점에 머물러있다”고 말했다.

원 연구원은 “본업에서의 탄탄한 성장과 더불어, 리엔톡스의 국내 품목허가에 따른 실적 업사이드까지 감안하면 현 주가에서의 투자 매력은 충분하다”고 판단했다.

김예나 기자 yena@hankyung.com

파마리서치는 ‘연어DNA(PDRN)’와 ‘폴리뉴클레오티드(PN)’ 제조 기술을 보유하고 있다. 재생 촉진제인 PDRN와 PN은 연어나 송어의 생식세포에서 추출한 DNA를 정제한 물질이다. 회사는 지난 7월 특허법원의 최종 승소를 통해 제조방법 특허기술의 독창성(originality)을 보장받고 있다.

지난해 기준 사업 부문별 매출 비중은 의약품 29%, 의료기기 50%, 화장품 및 기타 21%였다. 대표 제품은 ‘리쥬란’, ‘콘쥬란’, ‘리쥬비넥스주’, ‘리안’ 등이 있다. 블록버스터 제품인 리쥬란의 판매 호조를 바탕으로 의료기기 부문이 회사의 외형 성장을 이끌고 있다는 판단이다.

파마리서치는 신제품 ‘리쥬란HB’ 출시로 실적 성장을 이어갈 발판을 마련했다. 리쥬란HB의 고성장은 향후 외형 성장과 더불어 수익성 개선에도 기여할 것이란 판단이다.

원재희 연구원은 “리쥬란HB의 풀페이스(2cc) 기준 1회 시술가는 약 40만~50만원으로, 기존 제품 시술가 보다 2배 이상 높은 금액”이라며 “높은 시술가를 감안하면 리쥬란HB의 평균판매단가(ASP) 역시 동일 용량을 기준으로 기존 제품 대비 2배 이상인 것으로 추정한다”고 설명했다.

이와 함께 리쥬란의 중국 수출 확대가 본격화되면서 중·장기 성장동력(모멘텀)으로 작용할 것으로 전망했다.

신제품 판매에 따른 실적 성장도 기대했다. 올해 안에 보툴리눔 톡신 ‘리엔톡스’의 승인을 받아, 국내 판매를 본격화할 것이란 예상이다. 파마리서치는 지난해 12월 리엔톡스의 국내 품목허가를 신청했다. 원 연구원은 “향후 직접판매와 더불어 국내 탑티어 유통사에 비독점 판매권을 부여해 판매망을 다각화할 것”이라며 “제품 출시 후 빠른 시장 침투가 이뤄질 것”으로 전망했다.

그는 “파마리서치는 주요 제품군의 인지도 확대에 따른 수요 안정화와 함께 수익성이 좋은 신제품 판매에 따른 영업 지렛대(레버리지) 효과, 수출 비중 확대에 따른 환율 효과 수혜 등이 예상된다”면서 “반면 밸류에이션은 역사적 저점에 머물러있다”고 말했다.

원 연구원은 “본업에서의 탄탄한 성장과 더불어, 리엔톡스의 국내 품목허가에 따른 실적 업사이드까지 감안하면 현 주가에서의 투자 매력은 충분하다”고 판단했다.

김예나 기자 yena@hankyung.com

관련뉴스