대출금리가 가파르게 오르면서 금리인하요구권에 대한 관심이 커지고 있다. 금리인하요구권이란 대출자가 취업이나 승진, 정규직 전환, 재산 증가, 부채 감소 등으로 신용 상태가 개선된 경우 금융사에 금리 인하를 요구할 수 있는 권리를 뜻한다. 시중은행 지방은행 인터넷전문은행 등 1금융권은 물론 저축은행 카드사 보험사 등 2금융권에서도 사용할 수 있다.

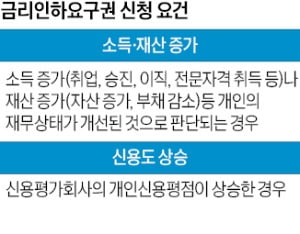

금리인하요구권을 쓰려면 우선 상환 능력이 개선돼야 한다. 취업과 승진, 이직, 전문자격 취득 등으로 소득이 증가한 경우가 대표적이다. 자산이 늘거나 부채가 줄어 재무상태가 개선된 경우도 상환 능력이 개선된 것으로 본다.

금리인하요구권을 쓰려면 우선 상환 능력이 개선돼야 한다. 취업과 승진, 이직, 전문자격 취득 등으로 소득이 증가한 경우가 대표적이다. 자산이 늘거나 부채가 줄어 재무상태가 개선된 경우도 상환 능력이 개선된 것으로 본다.

신용평가회사의 개인신용평점이 상승한 경우에도 금리인하요구권을 쓸 수 있다. 구체적으로 △직장 변동(취업) △연 소득 변동(연봉 인상) △직위 변동(승진) △거래 실적 변동 △기타(부채 감소, 자산 증가) 등이 주된 요인이다.

은행 영업점에 방문하거나 모바일 앱을 통해 신청하면 된다. 재직증명서와 원천징수 영수증(소득금액증명원) 등 증빙 서류도 스크래핑(긁어오기) 기능을 통해 자동으로 제출된다. 금융사는 금리 인하를 요구받은 날부터 5~10영업일 안에 수용 여부를 통보해야 한다. 금리 인하율은 대출 상품 가입 때의 적용 금리와 상환 능력 개선 수준에 따라 다르다. 금리인하요구권 수용 여부는 대출 상품 약관과 내부 신용평가 시스템에 따라 금융사들이 자율로 정하고 있다.

일부 차주는 ‘섣불리 금리인하요구권을 행사했다가 금리가 되레 오르면 어쩌나’ 걱정하기도 한다. 하지만 금리인하요구권을 신청하면 ‘수용’과 ‘거절’ 두 가지로만 결론이 난다. 신청이 받아들여지면 금리 변경 약정 시점 등에 금리가 내려가고, 거절되면 금리에 변화가 없다.

한 시중은행 여신담당 임원은 “금리인하요구권 신청으로 오히려 금리가 인상되는 등 불이익은 없다”고 했다. 예컨대 금리인하요구권 신청 시점에 신용등급이 낮아졌더라도 금리가 오르지는 않는다는 얘기다.

하지만 금리인하요구권 신청 시점과 금리 변경 약정 시점이 겹치면 대출금리가 변동될 수 있다. 금리인하요구권 신청과 상관없이 금리가 바뀔 때가 됐기 때문이다. 한 시중은행 영업점 대출담당 직원은 “대출을 연장하는 시점에 신용등급이 낮아지거나 변동금리의 지표 금리가 올라가면 대출 금리가 인상될 수 있지만 이는 금리인하요구권과는 관련이 없다”고 했다.

김보형 기자 kph21c@hankyung.com

금리인하요구권을 쓰려면 우선 상환 능력이 개선돼야 한다. 취업과 승진, 이직, 전문자격 취득 등으로 소득이 증가한 경우가 대표적이다. 자산이 늘거나 부채가 줄어 재무상태가 개선된 경우도 상환 능력이 개선된 것으로 본다.신용평가회사의 개인신용평점이 상승한 경우에도 금리인하요구권을 쓸 수 있다. 구체적으로 △직장 변동(취업) △연 소득 변동(연봉 인상) △직위 변동(승진) △거래 실적 변동 △기타(부채 감소, 자산 증가) 등이 주된 요인이다.

은행 영업점에 방문하거나 모바일 앱을 통해 신청하면 된다. 재직증명서와 원천징수 영수증(소득금액증명원) 등 증빙 서류도 스크래핑(긁어오기) 기능을 통해 자동으로 제출된다. 금융사는 금리 인하를 요구받은 날부터 5~10영업일 안에 수용 여부를 통보해야 한다. 금리 인하율은 대출 상품 가입 때의 적용 금리와 상환 능력 개선 수준에 따라 다르다. 금리인하요구권 수용 여부는 대출 상품 약관과 내부 신용평가 시스템에 따라 금융사들이 자율로 정하고 있다.

일부 차주는 ‘섣불리 금리인하요구권을 행사했다가 금리가 되레 오르면 어쩌나’ 걱정하기도 한다. 하지만 금리인하요구권을 신청하면 ‘수용’과 ‘거절’ 두 가지로만 결론이 난다. 신청이 받아들여지면 금리 변경 약정 시점 등에 금리가 내려가고, 거절되면 금리에 변화가 없다.

한 시중은행 여신담당 임원은 “금리인하요구권 신청으로 오히려 금리가 인상되는 등 불이익은 없다”고 했다. 예컨대 금리인하요구권 신청 시점에 신용등급이 낮아졌더라도 금리가 오르지는 않는다는 얘기다.

하지만 금리인하요구권 신청 시점과 금리 변경 약정 시점이 겹치면 대출금리가 변동될 수 있다. 금리인하요구권 신청과 상관없이 금리가 바뀔 때가 됐기 때문이다. 한 시중은행 영업점 대출담당 직원은 “대출을 연장하는 시점에 신용등급이 낮아지거나 변동금리의 지표 금리가 올라가면 대출 금리가 인상될 수 있지만 이는 금리인하요구권과는 관련이 없다”고 했다.

김보형 기자 kph21c@hankyung.com

관련뉴스