바텍이 역대 최대 3분기 실적을 달성했다. 9일 증권가에선 계절적 비수기에도 불구하고 주력 제품과 선진국 중심의 성장으로 호실적을 냈다고 평가했다. 4분기에도 성장세를 이어갈 것이란 분석이다.

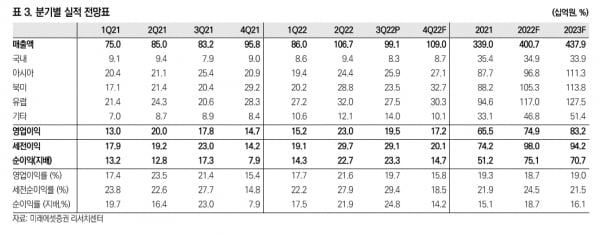

바텍은 2022년 3분기에 연결 재무제표 기준으로 매출 991억원, 영업이익 195억원을 기록했다. 전년 동기 대비 각각 19.1%와 9.7% 증가한 수치다. 시장 예상치(컨센서스)인 매출 887억원, 영업이익 186억원에 부합했다.

박종선 유진투자증권 연구원은 “3분기 실적에서 긍정적인 것은 비수기임에도 역대 최대 3분기 실적을 달성했다는 것”이라고 말했다.

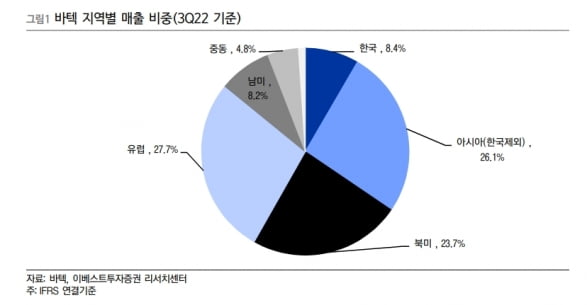

지역별로는 선진시장에서 높은 성장세를 보였다. 북미와 유럽에서 각각 235억원, 275억원의 매출을 기록했다. 작년 3분기 대비 각각 15.3%와 33.1% 늘었다. 신흥국 시장으로의 침투도 원활하게 진행 중이다. 바텍은 올 3분기 남미와 중동 등에서 81억원과 48억원의 매출을 냈다. 전년 동기 대비 52.2%와 80.9% 증가했다.

김충현 미래에셋증권 연구원은 “북미와 유럽 등 선진시장을 중심으로 탄탄한 외형성장을 거듭하고, 베트남과 남미 등 성장성이 기대되는 신흥 국가에서 고성장을 기록하고 있는 것도 긍정적”이라고 말했다.

정홍식 이베스트투자증권 연구원은 “다만 중국은 봉쇄의 영향으로 전년 동기 대비 49.4% 감소한 63억원의 저조한 매출을 보였다”며 “중국을 제외한 지역에서 고성장이 진행되고 있으며, 향후 중국의 봉쇄가 완화될 경우 기저효과가 크게 나타날 가능성이 있다”고 예상했다.

제품별로는 수익성이 낮은 2차원(2D) 제품 매출이 전년 동기 대비 6.0% 감소하고, 수익성이 좋은 3차원(3D) 제품은 18.6% 증가했다. 정 연구원은 “바텍의 핵심 제품군인 3D가 올 3분기 421억원의 매출을 내면서 고성장했다”며 “3D 중에서 프리미엄 제품인 ‘그린X’의 판매 증가로 고가 제품군(라인업)을 확대했다”고 했다.

바텍은 제품군의 2D에서 3D 전환에 집중할 계획이다. 이는 수익성 개선에도 긍정적이란 분석이다.

4분기에도 안정적인 실적 성장이 예상된다. 유진투자증권은 바텍의 4분기 매출과 영업이익을 각각 1094억원과 196억원으로 추정했다. 전년 동기 대비 14.2%와 33.1% 증가한 수치다.

박 연구원은 “매출 비중이 높은 북미와 유럽 모두 강한 성장세가 이어지고 있는 가운데 성수기에 진입했으며, 3D 신제품의 판매가 확대되고 있다”며 “또 중국에서 ‘그린 스마트’ ‘그린16’ 제품의 현지 생산체제 구축을 마치고 양산을 시작하는 등 본격적인 성장이 예상된다”고 말했다.

미래에셋증권은 바텍의 2022년 매출을 전년 대비 18% 증가한 4007억원, 영업이익은 14% 늘어난 750억원으로 추정했다.

김예나 기자 yena@hankyung.com

바텍은 2022년 3분기에 연결 재무제표 기준으로 매출 991억원, 영업이익 195억원을 기록했다. 전년 동기 대비 각각 19.1%와 9.7% 증가한 수치다. 시장 예상치(컨센서스)인 매출 887억원, 영업이익 186억원에 부합했다.

박종선 유진투자증권 연구원은 “3분기 실적에서 긍정적인 것은 비수기임에도 역대 최대 3분기 실적을 달성했다는 것”이라고 말했다.

지역별로는 선진시장에서 높은 성장세를 보였다. 북미와 유럽에서 각각 235억원, 275억원의 매출을 기록했다. 작년 3분기 대비 각각 15.3%와 33.1% 늘었다. 신흥국 시장으로의 침투도 원활하게 진행 중이다. 바텍은 올 3분기 남미와 중동 등에서 81억원과 48억원의 매출을 냈다. 전년 동기 대비 52.2%와 80.9% 증가했다.

김충현 미래에셋증권 연구원은 “북미와 유럽 등 선진시장을 중심으로 탄탄한 외형성장을 거듭하고, 베트남과 남미 등 성장성이 기대되는 신흥 국가에서 고성장을 기록하고 있는 것도 긍정적”이라고 말했다.

정홍식 이베스트투자증권 연구원은 “다만 중국은 봉쇄의 영향으로 전년 동기 대비 49.4% 감소한 63억원의 저조한 매출을 보였다”며 “중국을 제외한 지역에서 고성장이 진행되고 있으며, 향후 중국의 봉쇄가 완화될 경우 기저효과가 크게 나타날 가능성이 있다”고 예상했다.

제품별로는 수익성이 낮은 2차원(2D) 제품 매출이 전년 동기 대비 6.0% 감소하고, 수익성이 좋은 3차원(3D) 제품은 18.6% 증가했다. 정 연구원은 “바텍의 핵심 제품군인 3D가 올 3분기 421억원의 매출을 내면서 고성장했다”며 “3D 중에서 프리미엄 제품인 ‘그린X’의 판매 증가로 고가 제품군(라인업)을 확대했다”고 했다.

바텍은 제품군의 2D에서 3D 전환에 집중할 계획이다. 이는 수익성 개선에도 긍정적이란 분석이다.

4분기에도 안정적인 실적 성장이 예상된다. 유진투자증권은 바텍의 4분기 매출과 영업이익을 각각 1094억원과 196억원으로 추정했다. 전년 동기 대비 14.2%와 33.1% 증가한 수치다.

박 연구원은 “매출 비중이 높은 북미와 유럽 모두 강한 성장세가 이어지고 있는 가운데 성수기에 진입했으며, 3D 신제품의 판매가 확대되고 있다”며 “또 중국에서 ‘그린 스마트’ ‘그린16’ 제품의 현지 생산체제 구축을 마치고 양산을 시작하는 등 본격적인 성장이 예상된다”고 말했다.

미래에셋증권은 바텍의 2022년 매출을 전년 대비 18% 증가한 4007억원, 영업이익은 14% 늘어난 750억원으로 추정했다.

김예나 기자 yena@hankyung.com

관련뉴스