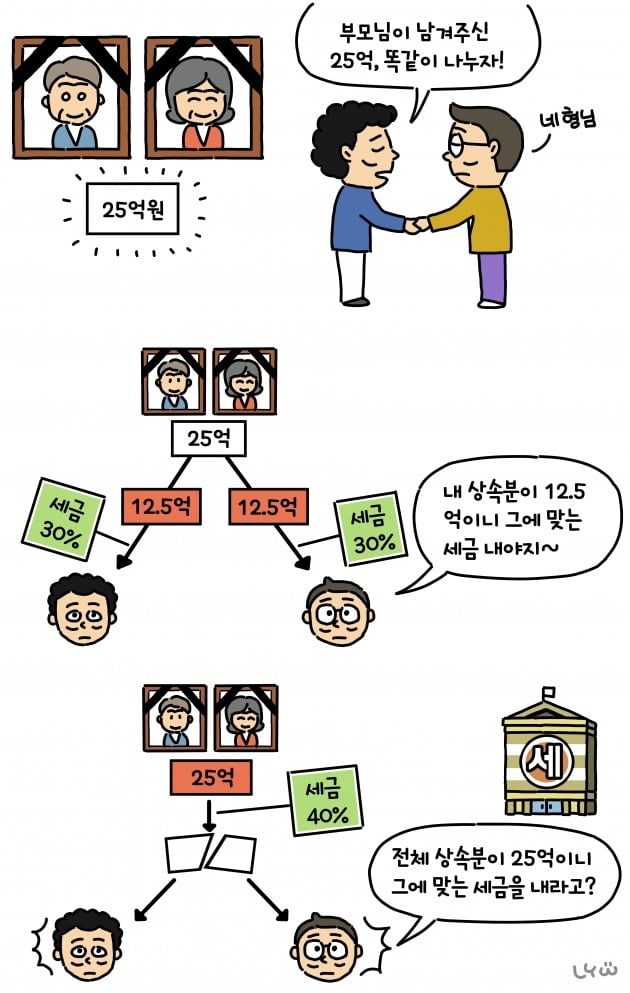

나성실씨는 수십년간 작은 기업을 운영하던 끝에 성공적으로 사업을 일궜습니다. 나성실씨의 아내 또한 자녀를 키우면서 헌신했습니다. 두 자녀 또한 부모님의 성품을 닮아 서로를 배려하며 우애좋게 컸습니다.

나성실씨는 수십년간 작은 기업을 운영하던 끝에 성공적으로 사업을 일궜습니다. 나성실씨의 아내 또한 자녀를 키우면서 헌신했습니다. 두 자녀 또한 부모님의 성품을 닮아 서로를 배려하며 우애좋게 컸습니다. 늘 아내에게 고맙고 미안해 하던 나성실은 나이 일흔이 되자 사업을 정리하기 시작했습니다. 그리고 시간 날 때마다 부인과 함께 여행을 다니기 시작했습니다. 그러나 하늘은 그들에게 행복한 시간을 오래 허락하지 않았습니다. 부인과 함께 거제시로 여행을 떠났던 그 날, 성실씨 부부는 집으로 돌아오는 길에 고속도로에서의 빗길사고로 숨을 거두게 됐습니다.

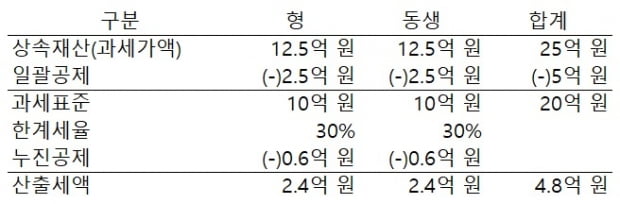

나성실의 두 형제는 아버지가 남긴 재산 25억원을 똑같이 나누기로 합니다. 각각 12억5000만원씩 나눠 가지면서 상속세도 똑같이 분담하기로 합의했습니다. 두 형제는 5억원까지는 상속공제가 된다는 것을 알고 있었습니다. 각가 12억5000만원 중 2억5000만원을 제외한 잔액 10억원에 대해 30%의 상속세율을 적용했습니다. 그렇게 계산한 금액 2억4000만원(누진공제 6000만원)을 상속세로 납부해야 한다고 생각했습니다.

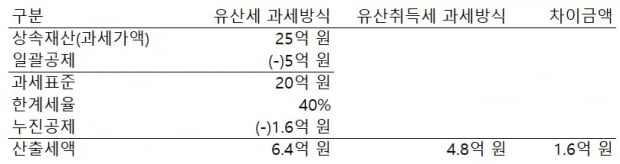

그런데 이게 웬일일까요. 국세청은 상속세가 총 4억8000만원이 아니라 6억4000만원이라고 합니다. 어떤 이유로 상속세가 1억6000만원이나 증가한 걸까요?

"상속세 계산 후 상속재산 나눠야"…유산세 과세방식

나성실씨의 두 아들은 장례비와 신고세액공제를 고려하지 않은 상황이었습니다. 이러한 계산흐름에 따라 다음과 같이 상속세를 계산한 것입니다.

그렇다면 이러한 계산방식에서 잘못된 것은 무엇일까요?

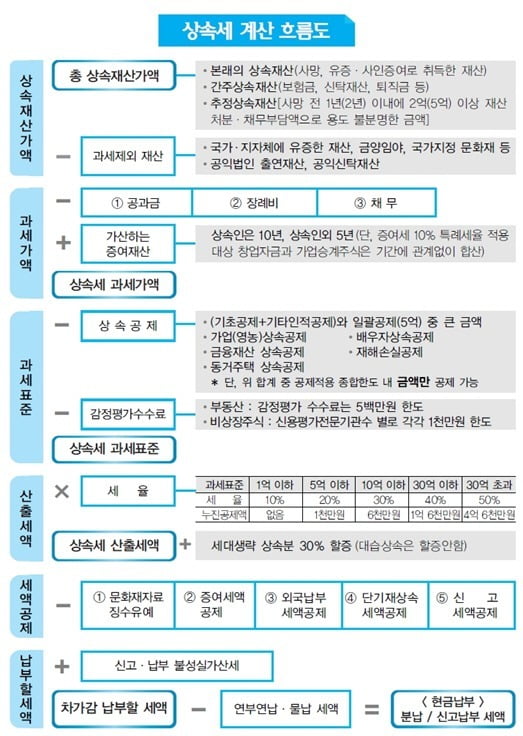

상속세를 부과하는 방법은 크게 두 가지가 있습니다. 하나는 각 상속인이 받은 상속재산에 대해서 개별적으로 상속세를 계산하는 방법(유산취득세 과세방식)이고, 다른 하나는 피상속인(망인)의 모든 상속재산에 대해서 상속세를 먼저 계산한 후 각 상속인에게 상속세를 배분하는 방법(유산세 과세방식)입니다. 쉽게 말해 나누고 세금을 내느냐, 세금을 내고 나누냐라고 보면 됩니다.

두 가지의 상속세 과세방법 중에서 우리나라는 후자 즉, 유산세 과세방식을 취하고 있습니다. 유산세 과세방식을 적용하게 되면 상속재산이 합산돼 상속세가 과세됩니다. 더 높은 상속세율이 적용되는 셈입니다.

나성실씨의 자녀들은 분할된 상속재산을 과세표준으로 적용한 유산취득세 과세방식으로 계산을 했습니다. 유산세 과세방식으로 상속세를 계산하게 되면 다음과 같이 합산된 상속재산을 과세표준으로 적용해 상속세가 증가하게 됩니다.

유산취득세 과세방식으로 상속세를 계산할 경우 두 형제 각각에게 적용되는 최고의 상속세율(한계세율)은 30%입니다. 하지만 유산세 과세방식을 적용할 경우에는 합산된 상속재산의 과세표준인 20억원에 대해 40%의 상속세율(한계세율)이 적용됩니다. 따라서 1억6000만 원의 세금이 증가하게 되는 것입니다.

상속재산, 여러명 분할해도 상속세 줄지 않아

이처럼 우리나라 세법은 상속인의 수와 관계없이 피상속인이 남긴 모든 재산을 합산해 계산하는 유산세 과세방식을 따릅니다. 때문에 상속재산을 여러 명이 분할해서 상속받는다고 해도 납부할 상속세 총액은 줄어들지 않습니다. 다시 말해 상속재산을 나눠 가지는 자녀가 아무리 많아져도 상속제가 줄지 않는다는 얘깁니다.상속재산분할을 결정할 때에는 재산분할로 인한 상속세 절세효과를 고려해서 상속인 모두에게 이익이 되는 방향을 모색해야 합니다. 상속재산분할을 통한 절세의 여지는 있습니다. 상속공제항목 중 배우자 상속공제는 상속인 중 배우자가 실질적으로 상속받은 가액을 바탕으로 공제가 이루어집니다. 배우자 상속공제의 최대한도는 30억원에 달합니다.

상속인간의 상속재산분할은 상속세과세가액에는 영향을 미치지 않습니다. 배우자가 상속받은 상속재산에 대해 배우자 상속공제를 적용받을 수 있기 때문에 절세가 가능한 것입니다. 안타깝지만 나성실씨 가족의 경우 부모가 모두 사망한 경우이므로 절세항목에 포함되지 않습니다.

<한경닷컴 The Moneyist> 한서회계법인 도정환 세무사, 회계사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스