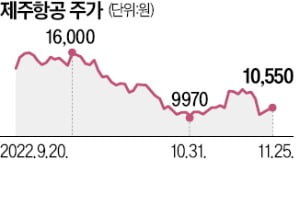

일본 여행이 재개되며 저비용항공사(LCC) 제주항공의 흑자 전환 기대가 높아지고 있다. 반면 주가 전망은 여전히 어둡다는 평가다. 유상증자 및 영구전환사채 발행으로 생긴 잠재적 매도 물량이 주가에 부담으로 작용할 수 있어서다.

25일 금융정보업체 에프앤가이드에 따르면 제주항공 실적은 올해 4분기부터 개선될 전망이다. 4분기엔 237억원 영업적자를 내고, 내년 1분기에 영업이익 35억원을 기록해 흑자 전환할 것으로 예상된다. 지난 3분기엔 616억원에 달하는 영업적자를 내며 시장 예상치(영업적자 211억원)를 크게 밑돌았다.

25일 금융정보업체 에프앤가이드에 따르면 제주항공 실적은 올해 4분기부터 개선될 전망이다. 4분기엔 237억원 영업적자를 내고, 내년 1분기에 영업이익 35억원을 기록해 흑자 전환할 것으로 예상된다. 지난 3분기엔 616억원에 달하는 영업적자를 내며 시장 예상치(영업적자 211억원)를 크게 밑돌았다.

일본 노선 운영이 지난달부터 재개되자 실적 기대가 조금씩 높아지고 있다는 분석이다. 제주항공의 지난달 국제선 수송 실적은 20만6000명으로 9월 대비 118% 증가했다. 이병근 흥국증권 연구원은 “여행 성수기인 12월엔 2019년 대비 70% 수준까지 실적 회복이 가능하다”고 내다봤다.

하지만 개선되는 실적 전망과 다르게 주가 전망은 어둡다. 오버행(잠재적 매도 물량)에 대한 우려 때문이다. 이달 제주항공은 2173억원 규모의 유상증자를 통해 자금을 조달했다. 자본잠식 위기는 넘겼지만 주가 하락 가능성은 커졌다. 새롭게 주식을 배정받은 주주들이 주식을 매도하면 지분 가치가 희석될 수 있어서다. 이 같은 우려에 유상증자 신주 상장 예정일(24일)을 앞둔 22일 주가는 11%대 급락하기도 했다.

산업은행을 대상으로 발행한 영구전환사채도 부담이다. 현재 764억원 규모의 영구전환사채가 미상환 상태로 남아 있다. 최근엔 유상증자 시행으로 전환가액이 하향 조정됨에 따라 전환 가능 주식 수가 447만3198주에서 551만1491주로 23% 늘었다.

류제현 미래에셋증권 연구원은 “유상증자 등을 이유로 제주항공에 대해 매도 의견을 유지하고 있다”며 “4분기 실적을 살펴볼 예정”이라고 말했다.

최세영 기자 seyeong2022@hankyung.com

25일 금융정보업체 에프앤가이드에 따르면 제주항공 실적은 올해 4분기부터 개선될 전망이다. 4분기엔 237억원 영업적자를 내고, 내년 1분기에 영업이익 35억원을 기록해 흑자 전환할 것으로 예상된다. 지난 3분기엔 616억원에 달하는 영업적자를 내며 시장 예상치(영업적자 211억원)를 크게 밑돌았다.일본 노선 운영이 지난달부터 재개되자 실적 기대가 조금씩 높아지고 있다는 분석이다. 제주항공의 지난달 국제선 수송 실적은 20만6000명으로 9월 대비 118% 증가했다. 이병근 흥국증권 연구원은 “여행 성수기인 12월엔 2019년 대비 70% 수준까지 실적 회복이 가능하다”고 내다봤다.

하지만 개선되는 실적 전망과 다르게 주가 전망은 어둡다. 오버행(잠재적 매도 물량)에 대한 우려 때문이다. 이달 제주항공은 2173억원 규모의 유상증자를 통해 자금을 조달했다. 자본잠식 위기는 넘겼지만 주가 하락 가능성은 커졌다. 새롭게 주식을 배정받은 주주들이 주식을 매도하면 지분 가치가 희석될 수 있어서다. 이 같은 우려에 유상증자 신주 상장 예정일(24일)을 앞둔 22일 주가는 11%대 급락하기도 했다.

산업은행을 대상으로 발행한 영구전환사채도 부담이다. 현재 764억원 규모의 영구전환사채가 미상환 상태로 남아 있다. 최근엔 유상증자 시행으로 전환가액이 하향 조정됨에 따라 전환 가능 주식 수가 447만3198주에서 551만1491주로 23% 늘었다.

류제현 미래에셋증권 연구원은 “유상증자 등을 이유로 제주항공에 대해 매도 의견을 유지하고 있다”며 “4분기 실적을 살펴볼 예정”이라고 말했다.

최세영 기자 seyeong2022@hankyung.com

관련뉴스