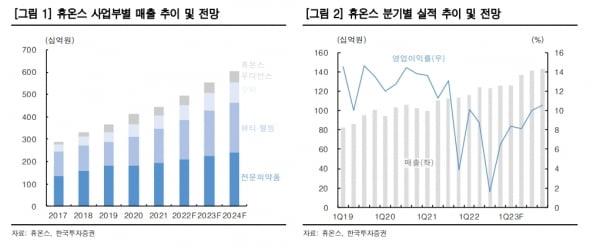

한국투자증권은 30일 휴온스에 대해 올 4분기부터 건강기능식품 사업에서 본격적으로 수익성이 개선될 것으로 예상했다. 투자의견 ‘매수’를 유지하고, 목표주가를 3만6000원으로 낮췄다.

4분기부터 판매망 다변화를 통해 건기식 사업의 수익성이 개선될 전망이다. 여성 갱년기 건기식 ‘메노락토’는 2020년 4월 출시 후 누적 매출 844억원을 기록하며 건기식 매출 증가를 이끌었다.

그러나 수수료율이 높은 홈쇼핑 판매 비중이 높고 광고 집행이 많아, 지급수수료와 광고선전비가 크게 증가해 수익성이 악화됐다. 휴온스는 수수료 부담이 적은 온라인몰 등 판매 채널 다변화와 같은 수익성 강화 전략을 사용한다고 밝혔다.

신제품 출시도 이어지면서 지속적으로 성장할 것으로 예상했다. 다이어트 건기식 ‘살사라진’이 출시됐고, 올해 말과 내년 초에 전립선 건기식 ‘사군자’를 선보일 예정이다.

정송훈 연구원은 “건기식 자회사인 휴온스푸디언스도 지난 3분기에 합병 후 처음으로 흑자전환을 기록했다”며 “주문자상표부착생산(OEM) 및 해외 매출 증가, 가동률 상승에 따른 원가율 개선을 바탕으로 향후 흑자폭이 확대될 것”으로 예상했다.

2023년 하반기부터 점안제 사업에서의 지속적인 실적 개선을 기대했다. 내년 하반기부터 점안제 공장이 본격 가동하면서 수탁 매출도 증가할 것이란 판단이다. 현재 연간 3억관 규모인 점안제 제조 설비는 2023년 4.8억관으로 증설된다. 정 연구원은 “현재 높은 설비 가동률을 감안할 때 증설이 완료되면 빠르게 매출을 끌어올릴 것”이라고 말했다.

중국 점안제 합작법인인 휴온랜드 또한 자체 제품 매출 증가와 위탁생산(CMO) 확대로 실적이 개선되고 있다고 했다. 향후 지분법이익에 긍정적으로 반영될 것으로 판단했다.

정 연구원은 “건기식에서의 수익성 개선이 예상되지만 수수료율이 높은 홈쇼핑 매출 비중이 기존 추정치 대비 높았던 점을 감안해, 내년 순이익 추정치를 14% 낮춰 목표주가에 반영했다”고 설명했다.

김예나 기자 yena@hankyung.com

4분기부터 판매망 다변화를 통해 건기식 사업의 수익성이 개선될 전망이다. 여성 갱년기 건기식 ‘메노락토’는 2020년 4월 출시 후 누적 매출 844억원을 기록하며 건기식 매출 증가를 이끌었다.

그러나 수수료율이 높은 홈쇼핑 판매 비중이 높고 광고 집행이 많아, 지급수수료와 광고선전비가 크게 증가해 수익성이 악화됐다. 휴온스는 수수료 부담이 적은 온라인몰 등 판매 채널 다변화와 같은 수익성 강화 전략을 사용한다고 밝혔다.

신제품 출시도 이어지면서 지속적으로 성장할 것으로 예상했다. 다이어트 건기식 ‘살사라진’이 출시됐고, 올해 말과 내년 초에 전립선 건기식 ‘사군자’를 선보일 예정이다.

정송훈 연구원은 “건기식 자회사인 휴온스푸디언스도 지난 3분기에 합병 후 처음으로 흑자전환을 기록했다”며 “주문자상표부착생산(OEM) 및 해외 매출 증가, 가동률 상승에 따른 원가율 개선을 바탕으로 향후 흑자폭이 확대될 것”으로 예상했다.

2023년 하반기부터 점안제 사업에서의 지속적인 실적 개선을 기대했다. 내년 하반기부터 점안제 공장이 본격 가동하면서 수탁 매출도 증가할 것이란 판단이다. 현재 연간 3억관 규모인 점안제 제조 설비는 2023년 4.8억관으로 증설된다. 정 연구원은 “현재 높은 설비 가동률을 감안할 때 증설이 완료되면 빠르게 매출을 끌어올릴 것”이라고 말했다.

중국 점안제 합작법인인 휴온랜드 또한 자체 제품 매출 증가와 위탁생산(CMO) 확대로 실적이 개선되고 있다고 했다. 향후 지분법이익에 긍정적으로 반영될 것으로 판단했다.

정 연구원은 “건기식에서의 수익성 개선이 예상되지만 수수료율이 높은 홈쇼핑 매출 비중이 기존 추정치 대비 높았던 점을 감안해, 내년 순이익 추정치를 14% 낮춰 목표주가에 반영했다”고 설명했다.

김예나 기자 yena@hankyung.com

관련뉴스