금융당국이 자금시장의 ‘돈맥경화’를 이유로 예금금리 인상에 제동을 건 데 이어 대출금리 모니터링에 들어가면서 금융업계에서 ‘관치’를 우려하는 목소리가 커지고 있다. 기준금리 인상에 따른 시장금리 상승을 억제하는 금융당국의 개입이 예금자들의 손해는 물론 금융시장의 혼란을 키운다는 비판이 나온다.

○시장금리 왜곡 우려 커져

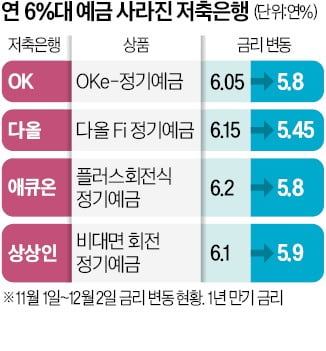

2일 금융권에 따르면 한국은행이 지난달 24일 기준금리를 0.25%포인트 올렸지만 은행 예금금리는 오히려 하락하고 있다. 금융당국의 경고 이후 은행들이 예금금리를 떨어뜨리며 수신 경쟁을 포기하자 저축은행도 앞다퉈 예금금리를 내리고 있다. OK·다올·애큐온·상상인 등 주요 저축은행 예금금리가 연 5%대로 주저앉았고 시중은행에선 연 5%대 정기예금이 자취를 감추고 있다.

2일 금융권에 따르면 한국은행이 지난달 24일 기준금리를 0.25%포인트 올렸지만 은행 예금금리는 오히려 하락하고 있다. 금융당국의 경고 이후 은행들이 예금금리를 떨어뜨리며 수신 경쟁을 포기하자 저축은행도 앞다퉈 예금금리를 내리고 있다. OK·다올·애큐온·상상인 등 주요 저축은행 예금금리가 연 5%대로 주저앉았고 시중은행에선 연 5%대 정기예금이 자취를 감추고 있다.올해 들어 기준금리는 지속적으로 올랐지만 물가상승률을 감안한 실질금리는 가파른 물가 상승 탓에 작년(-1.42%)부터 마이너스로 돌아선 상태다. 예금은행의 저축성 수신금리에서 물가상승률을 뺀 실질금리는 지난 6월 -3.59%까지 내려갔다. 은행에 예·적금을 들었더라도 물가상승분만큼 이자를 받지 못해 실질적으론 손해를 본 셈이다. 10월엔 은행 수신금리가 연 4.01%까지 상승해 그나마 실질금리가 -1.69%로 올랐다. 노후 자금 3억원을 은행에 예치 중이라는 70대 은퇴자 김모씨는 “연 4% 금리라고 해도 이자소득세(15.4%)를 빼고 나면 실제 손에 쥐는 이자는 연 1000만원에 그친다”며 “요즘 물가로는 부부가 살기에도 빠듯한 형편”이라고 했다.

금융당국이 개별 금융회사들의 대출금리 모니터링을 통해 대출금리 인하를 압박하려는 점도 논란거리다. 대출금리 인상은 전체 가계대출의 70%를 차지하는 변동금리 대출의 지표금리인 코픽스(COFIX·자금조달비용지수)가 상승한 게 가장 큰 영향을 미쳤다. 10월 코픽스(신규 취급액 기준)는 3.98%로 사상 최고치를 기록했다. 금융권 관계자는 “시장금리를 거스르는 대출금리 인하는 은행의 정상적인 영업을 방해해 주주들의 이익을 침해하는 것은 물론 금융시장 왜곡을 초래할 것”이라고 지적했다.

○‘돈맥경화·가계부채’ 고육지책

금융당국이 예금·대출금리 인상 억제 카드를 꺼내든 것은 은행권으로의 자금 쏠림은 막으면서 동시에 가계부채를 관리해야 하는 고육지책이라는 시각도 있다. 10월 은행 정기예금 잔액은 931조6000억원으로 9월보다 56조2000억원이나 불었다. 역대 최대 증가폭이다. 높은 이자를 주는 고금리 예금이 늘어날수록 은행의 자금조달 비용은 증가한다. 은행 고금리 예금 증가→코픽스 인상→대출금리 상승으로 이어지는 악순환을 제어할 필요가 있다는 게 당국의 판단이다.대출금리가 오르면 올해 3분기 말 기준 1756조8000억원(카드 대금 제외)에 달하는 가계부채가 더 늘어나게 된다. 한은은 금리가 0.25%포인트 오를 때마다 전체 차입자의 이자가 약 3조3000억원 늘어나는 것으로 분석했다. 대출금리는 계속 오르는데 예금금리만 뒷걸음질하면 금융 소비자의 피해가 커진다는 점도 당국이 예금금리는 물론 대출금리 규제까지 나선 배경으로 꼽힌다.

김보형/빈난새 기자 kph21c@hankyung.com

관련뉴스