국내 증시가 경기침체 우려로 약세를 면치 못하고 있지만 피부미용 관련주는 ‘딴판’이다. 피부미용 수요는 경기와 상관없이 계속 성장할 것이란 전망이 나오면서 상승세를 타고 있다. 레이저 기기와 시술 의약품을 만드는 업체가 주요 수혜주로 꼽힌다.

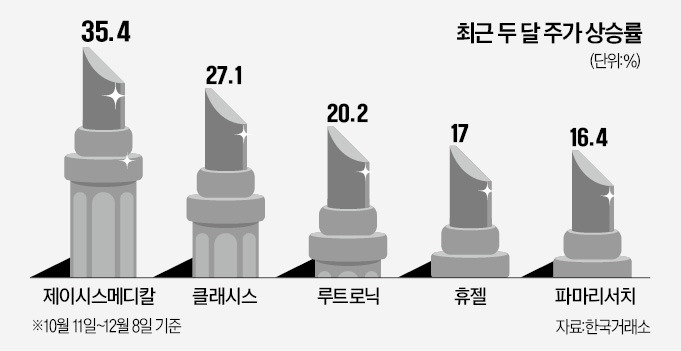

8일 피부미용 기기 업체 제이시스메디칼 주가는 1.55% 오른 8530원에 마감했다. 최근 두 달 새 35.4% 상승했다. 같은 기간 클래시스(27.1%), 루트로닉(20.2%) 등 다른 미용기기 업체도 강세를 보였다. 의약품을 만드는 휴젤(17%), 파마리서치(16.4%)도 큰 폭으로 올랐다.

상승세는 외국인이 주도하고 있다. 외국인은 최근 한 달 동안 클래시스를 238억원어치 순매수했다. 제이시스메디칼(139억원), 휴젤(61억원), 파마리서치(59억원) 등도 일제히 사들였다.

주가가 오르는 이유는 경기침체에도 성장을 이어갈 것으로 예상되기 때문이다. 자산운용사 관계자는 “증권업계 화두는 경기침체와 인플레이션 상황에서도 돈을 벌 수 있는 종목을 고르는 것”이라며 “성장 희소성이 부각되면서 미용 업종으로 매수세가 몰리고 있다”고 설명했다.

수요가 급감하는 다른 사치재와 대비되면서 투자 매력도 돋보이고 있다. 자동차, 명품백 등과 달리 피부 미용은 꾸준한 소비가 필요하기 때문이다. 중국이 코로나19 리오프닝(경제활동 재개)에 나서면서 피부 미용 수요가 살아나고 있는 점도 호재로 꼽힌다.

신한투자증권은 대웅제약과 파마리서치를 최선호주로 꼽았다. 제약사인 대웅제약은 보툴리눔 톡신 제제(보톡스)를 바탕으로 에스테틱 기업으로 변신하고 있다. 미국 유럽 중국 시장을 동시에 공략하고 있다. 평균 목표가는 현재가 대비 40% 높은 22만3889원이다.

파마리서치는 피부 조직 재생 의약품 ‘리쥬란힐러’를 만든다. 올해 영업이익이 681억원으로 전년 대비 30% 늘어날 것으로 전망된다. 평균 목표가는 8만7800원이다. 현재가 대비 상승여력은 32%다.

주요 기관투자가들이 사들인 종목도 주목할 만하다. 미국 3대 자산운용사인 더캐피털그룹은 최근 제이시스메디칼 지분 5.03%를 매수했다고 공시했다. 클래시스는 글로벌 사모펀드(PEF) 베인캐피탈이 지난 4월 지분 60.84%를 사들이며 최대주주로 등극했다. 국내 기관 중에서는 가치투자운용사 VIP자산운용이 파마리서치에 투자하고 있다. 최근 보유 지분을 5.38%에서 6.66%로 확대했다.

박의명 기자 uimyung@hankyung.com

외국인 순매수 행진

8일 피부미용 기기 업체 제이시스메디칼 주가는 1.55% 오른 8530원에 마감했다. 최근 두 달 새 35.4% 상승했다. 같은 기간 클래시스(27.1%), 루트로닉(20.2%) 등 다른 미용기기 업체도 강세를 보였다. 의약품을 만드는 휴젤(17%), 파마리서치(16.4%)도 큰 폭으로 올랐다.

상승세는 외국인이 주도하고 있다. 외국인은 최근 한 달 동안 클래시스를 238억원어치 순매수했다. 제이시스메디칼(139억원), 휴젤(61억원), 파마리서치(59억원) 등도 일제히 사들였다.

주가가 오르는 이유는 경기침체에도 성장을 이어갈 것으로 예상되기 때문이다. 자산운용사 관계자는 “증권업계 화두는 경기침체와 인플레이션 상황에서도 돈을 벌 수 있는 종목을 고르는 것”이라며 “성장 희소성이 부각되면서 미용 업종으로 매수세가 몰리고 있다”고 설명했다.

수요가 급감하는 다른 사치재와 대비되면서 투자 매력도 돋보이고 있다. 자동차, 명품백 등과 달리 피부 미용은 꾸준한 소비가 필요하기 때문이다. 중국이 코로나19 리오프닝(경제활동 재개)에 나서면서 피부 미용 수요가 살아나고 있는 점도 호재로 꼽힌다.

“내년 두 자릿수 성장”

클래시스의 올해 영업이익 컨센서스(증권사 평균 전망치)는 전년 대비 32% 늘어난 683억원이다. 내년 영업이익은 884억원으로 29% 성장할 것으로 예상된다. 제이시스메디칼, 파마리서치, 대웅제약 등도 올해와 내년 영업이익이 전년 대비 20~40% 증가할 것으로 전망된다.신한투자증권은 대웅제약과 파마리서치를 최선호주로 꼽았다. 제약사인 대웅제약은 보툴리눔 톡신 제제(보톡스)를 바탕으로 에스테틱 기업으로 변신하고 있다. 미국 유럽 중국 시장을 동시에 공략하고 있다. 평균 목표가는 현재가 대비 40% 높은 22만3889원이다.

파마리서치는 피부 조직 재생 의약품 ‘리쥬란힐러’를 만든다. 올해 영업이익이 681억원으로 전년 대비 30% 늘어날 것으로 전망된다. 평균 목표가는 8만7800원이다. 현재가 대비 상승여력은 32%다.

주요 기관투자가들이 사들인 종목도 주목할 만하다. 미국 3대 자산운용사인 더캐피털그룹은 최근 제이시스메디칼 지분 5.03%를 매수했다고 공시했다. 클래시스는 글로벌 사모펀드(PEF) 베인캐피탈이 지난 4월 지분 60.84%를 사들이며 최대주주로 등극했다. 국내 기관 중에서는 가치투자운용사 VIP자산운용이 파마리서치에 투자하고 있다. 최근 보유 지분을 5.38%에서 6.66%로 확대했다.

박의명 기자 uimyung@hankyung.com

관련뉴스