종합부동산세를 내는 달이 됐습니다. 합산 특례를 신청하지 않은 납세자는 다주택자로 판단돼 세금 나오는 경우도 있고 1주택으로 볼 수 있는 줄 알았는데 다주택자로 계산되는 납세자도 있습니다.

종부세법상 보유주택에서 제외되는 경우는 민간임대주택, 공공임대주택 중 법령에 정해진 요건을 만족하는 경우, 기숙사 및 사원용 주택, 가정어린이집용 주택, 문화재법상의 주택 등이 있습니다.

이 밖에 올해 개정사항(1가구 2주택 보유시 1주택으로 보는 경우)으로는 다른 주택의 부속토지만을 소유하고 있는 경우(부속토지만 보유하고 있더라도 해당 부속토지를 별도의 1주택으로 봅니다), 일시적 1가구 2주택자의 경우, 상속주택을 소유하고 있는 경우, 지방저가주택의 경우가 있습니다.

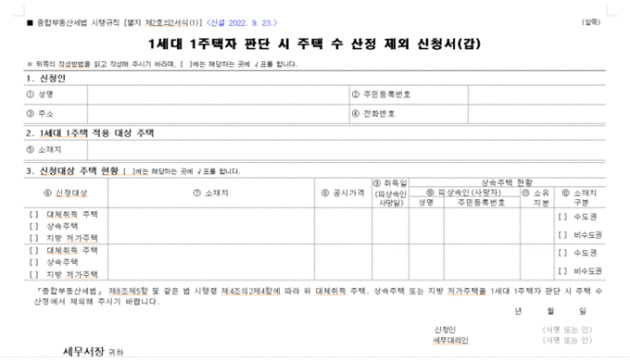

종부세 제외 주택 중 올해 개정된 대체주택, 상속주택, 지방 저가주택 등에 해당다면 이미 특례신청을 해야 했습니다. 신고기한을 놓쳤더라도 이달에 자진신고, 납부가 가능합니다.

<신청서 양식>

종부세는 인별 과세입니다. 각자가 보유한 부동산에 비례해 과세단 얘기입니다. 1가구 다주택자는 인별로 부동산을 나눠 놨더라도 가구의 주택 수를 합산해 다주택자로 세액을 계산하고 이를 다시 나눠 1인당 납부세액을 계산합니다.

이때 가구원 중 1명이 일반주택을 소유하고 한 가구원이 지방 저가주택 등 보유 주택 수에서 제외할 수 있는 주택을 소유한 경우가 문제가 됩니다. 이를 1주택자로 보고 과세기준을 적용하는지 여부가 달렸기 때문입니다.

정부는 종부세가 인별과세이기 때문에 지방 저가주택 등 특례 규정은 1인이 2주택을 소유하고 있을 경우에만 적용된다는 입장을 취하고 있습니다.

부부가 각각 공동명의를 보유하고 있거나 부부 중 1인이 종합부동산세 대상자가 되는 경우 2주택 중 1주택이 일시적 2주택, 지방 저가주택, 상속주택에 해당한다면 특례 적용이 가능합니다.

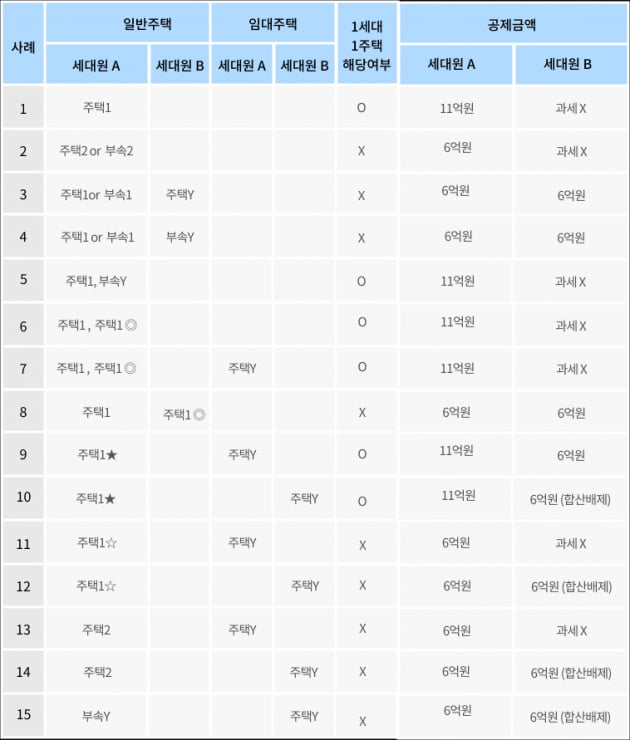

한편 다주택자는 어떻게 구별할까요. 아래 표를 살펴보시면 한눈에 정리가 됩니다. 종부세가 예상과 다르게 부과됐다고 생각되시면 살펴보시기 바랍니다.

[비고]

△임대주택 : 합산배제 요건을 충족하여 합산배제 신고한 임대주택

△주택1 : 주택 1호(실제 거주여부 상관없음)

△부속1 : 주택분으로 재산세가 과세되는 주택의 부속토지 1호

△주택2 : 주택 2호 이상(일시적 2주택 등 1세대 1주택자 특례 신청 주택 제외)

△부속2 : 주택분으로 재산세가 과세되는 주택의 부속토지 2호 이상

△주택1◎ : 이상등을 위해 취득한 대체주택, 상속주택, 지방 저가주택 등

△주택1★ : 보유자가 주민등록하고 실제 거주하는 주택 1호

△주택 1☆ : 해당 주택에 보유자의 주민등록이 되어 있지 않거나 실제 거주하지 않는 주택 1호

△주택Y : 주택 1호 이상

△부속Y : 주택분으로 재산세가 과세되는 주택의 부수토지 1호 이상

<한경닷컴 The Moneyist> 세금고민 있을 땐, 택슬리 | 김현우 세무사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스