이 기사는 12월 15일 12:00 마켓인사이트에 게재된 기사입니다.

내년 기업공개(IPO) 첫 주자인 반도체 특수가스 제조사 티이엠씨(TEMC)가 시가총액 4000억원에 도전한다. 공모주 시장 침체와 반도체 수요 감소 우려에도 불구하고 수요예측에 성공할 수 있을지 관심이 쏠린다.

내년 기업공개(IPO) 첫 주자인 반도체 특수가스 제조사 티이엠씨(TEMC)가 시가총액 4000억원에 도전한다. 공모주 시장 침체와 반도체 수요 감소 우려에도 불구하고 수요예측에 성공할 수 있을지 관심이 쏠린다.티이엠씨는 최근 증권신고서를 제출하고 공모 절차를 시작했다. 내년 1월 4~5일 기관투자가를 대상으로 수요예측을 진행한 뒤 10~11일 일반투자자를 대상으로 청약을 받는다. 희망공모가는 3만2000~3만8000원을 제시했다. 상장 후 시가총액은 3500~4200억원으로 예상된다. 220만주를 공모해 700억~840억원을 조달할 예정이다. 공모 자금은 충북 보은군 공장 건설과 인건비, 차입금 상환 등에 사용한다. 한화투자증권이 10년 만에 IPO 단독 주관을 맡았다.

2015년 1월 설립된 이 회사는 반도체 핵심 공정에 사용되는 다양한 특수가스를 제조해 삼성전자, SK하이닉스 등 글로벌 반도체 기업에 공급하고 있다. 특수가스는 과거 전량 수입에 의존했지만, 국내 기업들이 자체 기술로 국산화에 성공하면서 시장 점유율을 높이고 있다. 티이엠씨는 2020년 말 미국 인테그리스가 제기한 반도체 이온 안전용기의 특허 소송에서 승소하면서 독자 기술력을 인정받았다. 지난 1월엔 포스코와 함께 네온 가스 설비를 개발했다. 제철소 용광로에서 발생하는 부생가스를 추출해 반도체 공정에 사용되는 특수가스로 재활용하는 설비다.

이 회사는 대기업과 협력을 통해 포스코, 삼성 등의 투자를 받았다. 포스코가 출자한 펀드인 포스코 GEM 1호가 2대 주주로 지분 11.49%를 보유하고 있다. 삼성벤처투자가 조성한 SVIC 신기술사업투자조합도 10%의 지분을 갖고 있다. 2017년 설립된 벤처캐피탈(VC) 지유투자가 결성한 지유반도체성장투자조합도 9.18%의 지분을 확보했다. 최대 주주는 창업자인 유원양 대표이사로 지분율은 29.05%다.

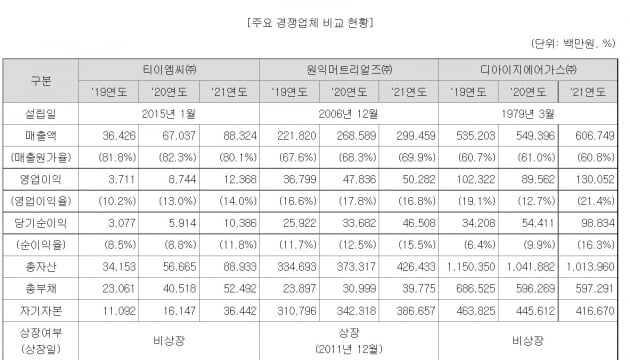

반도체 산업 호황으로 글로벌 반도체 회사의 수요가 늘면서 올해 실적은 전년 대비 약 세배 증가했다. 올 3분기 누적 매출은 2380억원, 영업이익 443억원으로 전년 동기 대비 2.5배 증가했다. 같은 기간 순이익은 369억원으로 전년보다 세 배 늘었다. 올해는 연간 순이익은 약 490억원으로 예상된다.

증권가는 티이엠씨가 4000억원 대의 기업가치를 인정받기 쉽지 않을 것으로 전망한다. 반도체 특수가스 분야 2위 업체인 원익머티리얼즈의 시가총액이 3800억원대에 형성돼있다는 점에서다. 원익머트리얼즈는 올 3분기 사상 최대 실적을 달성했다. 올해 매출은 5000억원, 영업익 900억원을 돌파할 것으로 전망된다. 티이엠씨의 실적 대비 약 두배 수준이다.

주관사인 한화투자증권은 티이엠씨의 올해 연간 순이익 추정치에 주가수익비율(PER) 10.99배를 적용해 기업가치를 5339억원으로 평가했다. 여기에서 19.7~32.4% 할인해 공모가를 결정했다. 비교기업은 원익머티리얼즈, 디엔에프, 덕산테코피아, 레이크머티리얼즈, 이엔에프테크놀로지 등 5곳이다.

이중 연간 600~700억원의 순이익을 내는 원익머티리얼즈와 이엔에프테크놀로지의 PER은 5배, 연간 순이익이 약 150억원인 덕산테코피아와 디엔에프의 PER 배수는 각각 20.60배, 11.45배로 차이가 크다. 할인율을 감안하더라도 공모가 기준 티이엠씨의 PER 배수는 7~8배로 높은 수준이라는 게 IB 업계의 평가다.

업계 관계자는 "올해 반도체 특수가스 업체들의 실적이 고공행진하고 있지만 주가가 올 초 대비 하락했다"며 "글로벌 경기 침체와 반도체 과잉 공급 등 시장 침체 우려도 커지고 있어 기관투자가들이 보수적으로 접근할 가능성이 크다"고 말했다.

전예진 기자 ace@hankyung.com

관련뉴스