내년 상반기까지 메모리 반도체 업황이 악화할 것으로 예상되는 가운데 반도체주 주가는 바닥에 근접했다는 분석이 나왔다.

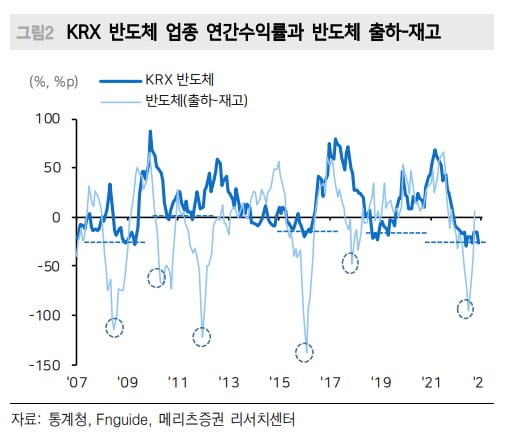

21일 메리츠증권에 따르면 반도체 출하 증가율에서 재고 증가율을 뺀 값(반도체 출하-재고 지표)은 2개월 연속 반등했다. 최근 통계청이 발표한 ‘10월 산업활동동향’에서 반도체 출하 증가율과 재고 증가율은 각각 전년 동월 대비 18.4%, 13.0%를 기록했다. 역사적으로 반도체 업종의 주가 수익률은 반도체 출하-재고 지표에 동행하며 움직였다.

이종빈 메리츠증권 연구원은 “최근 반도체 재고 증가세가 둔화하는 동시에 출하가 늘어났다”며 “수요 환경 개선과 기업의 재고조정 노력이 동시에 작용했다고 볼 수 있다”고 말했다.

최근 증권가에서 반도체 업황에 대한 부정적 전망이 강해지는 것과는 상반된 분석이다. 에프앤가이드에 따르면 삼성전자의 내년 영업이익 컨센서스(증권사 추정치 평균)는 3개월 전 47조3750억원에서 최근 32조5049억원으로 내려갔다.

반도체 사업 비중이 높은 SK하이닉스의 상황은 더욱 심각하다. 이 회사의 내년 영업이익 컨센서스는 3개월 전 8조5572억원이었다. 최근에는 1조8193억원의 영업손실을 기록할 것으로 증권사들은 보고 있다.

메리츠증권도 11월 반도체 수출이 전년 동월 대비 28.6% 감소한 것에 주목했다. 반도체 수출 부진은 출하량 감소보다 가격 하락이 주도하고 있다는 분석이다.

이 연구원은 “최근 반도체 출하 개선은 가격 하락을 고려하지 않고 재고를 방출하면서 발생한 결과”라며 “단기 실적 관점에서는 악재이지만 중장기적으로 볼 땐 악성 재고 방출로 사이클 반등 시기가 앞당겨질 수 있다”고 말했다.

그는 반도체 업황 둔화가 내년 2분기까지 이어질 것으로 전망했다. 다만 반도체주 주가는 업황을 2개 분기가량 선행한다는 점을 감안할 때 현 주가가 바닥을 다지는 단계라는 설명이다.

전날 SK하이닉스도 자사 홈페이지 소식란에 주가 반등을 전망하는 증권사 연구원과의 인터뷰를 올렸다. 김영건 미래에셋증권 연구원은 인터뷰에서 “메모리 반도체 업황 악화는 내년에도 일부 이어지다가 내년 하반기에 반등의 전환점을 맞이할 것”이라며 “내년 1월 출시 예정인 인텔의 차세대 서버용 CPU인 '사파이어 래피즈'가 전환점이 될 것”이라고 내다봤다.

서형교 기자 seogyo@hankyung.com

관련뉴스