보험대리점(GA)업계가 과당경쟁으로 골머리를 앓고 있다. 최대 1억원 상당의 목돈을 줘가며 경쟁사의 보험설계사들을 스카우트하는 인력 쟁탈전이 벌어지는가 하면, 인터넷이나 SNS 불법 광고를 통한 영업도 버젓이 이뤄지고 있다. 불완전판매 등 소비자 피해로 이어질 가능성이 큰 만큼 감독당국의 적극적인 조치가 필요하다는 지적이 나온다.

“불완전판매 늘어날 가능성”

28일 금융권에 따르면 최근 한 GA의 서울 모 지점 관리자와 소속 설계사 25명 전원이 경쟁업체인 A사로 옮겼다. 주로 지방에서 영업하던 A사가 수도권으로 영업지역을 넓히기 위해 여러 곳에서 공격적인 스카우트를 한 것으로 알려졌다. 지난해 초대형 GA가 출범하기 시작한 이후 스카우트전이 더욱 치열해지며 무더기 이직 사태가 잦아지고 있다는 평가다.

업계에 따르면 스카우트 대상자는 통상 직전연도 소득(수수료, 시책 등 포함)의 50~100%를 정착지원금 명목의 인센티브로 받는 것으로 전해졌다. 실력 있는 설계사는 단번에 1억원 이상 목돈을 쥘 수 있다. 다만 향후 2~3년에 걸쳐 받은 지원금의 100~120%에 달하는 실적을 달성하지 못하면 인센티브의 일부를 환수당할 수 있다. 인력을 뺏긴 업체가 빈자리를 채우기 위해 재차 돈으로 다른 회사 설계사를 데려오는 출혈 경쟁이 이뤄질 수밖에 없어 업계의 고민거리로 떠오르고 있다.

시장경제나 직업 선택의 자유 측면에선 이런 경쟁이 문제 될 게 없다는 목소리도 있다. 하지만 과도한 경쟁이 소비자 피해로 이어지지 않도록 금융감독원의 면밀한 모니터링이 필요하다는 게 업계의 주장이다. 이직한 설계사가 실적을 채우기 위해 기존 고객들한테 손해가 되는 쪽으로 보험계약 갈아타기(승환계약)를 권유하거나 특별이익을 제공해 시장 질서를 해칠 개연성이 있기 때문이다. 한 GA 관계자는 “다른 회사에서 설계사들을 많이 데려온 곳에 한해 불완전판매가 없는지 금감원이 더 적극적으로 살펴볼 필요가 있다”고 했다.

“법 지키는 GA만 바보”

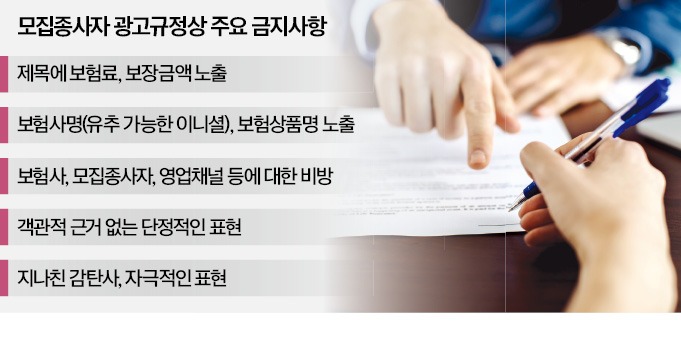

최근 들어 네이버 블로그나 인스타그램, 유튜브 등에 보험협회 심의 절차 등을 제대로 거치지 않은 불법 광고물을 버젓이 올리는 GA가 늘어나고 있는 것도 논란이다. 업계에 따르면 협회심의필 번호를 임의로 도용하거나 필수 안내사항 없이 광고성 게시물을 게재하고, 오픈 카카오톡을 통해 상담을 유도하며 동의 거부권을 구체적으로 고지하지 않고 고객 정보를 수집하는 행위 등이 대표적인 유형이다.불법 광고를 통해 직접 보험판매를 할 수 있고, 데이터베이스(DB)를 구축해 영업에 활용할 수도 있어 매출에 미치는 영향이 크다는 지적이다. 불법 광고로 여러 DB를 쌓은 GA에서 DB 공급 약속을 미끼로 타사의 설계사를 빼가는 식의 악순환도 벌어지고 있다.

일각에선 금융당국 책임론도 제기된다. 금융소비자보호법에선 불법 광고물 1건당 법인에 최대 1억원, 설계사에겐 최대 5000만원까지 과태료를 매기도록 규정돼 있는데 처벌 수준이 비현실적으로 강해 오히려 억제력이 떨어진다는 것이다. 실제 과태료가 부과된 사례는 현재까지 없다. 금감원 관계자는 “내년부턴 금감원이 직접 문제를 들여다보고 조치를 취할 계획”이라고 했다.

이인혁 기자 twopeople@hankyung.com

관련뉴스