월가의 투자은행(IB)들은 올해 미국 경제가 위축될 가능성이 높다고 전망한다.지난해 미국 중앙은행(Fed)의 고강도 긴축 영향이 시차를 두고 반영될 가능성이 크다고 판단해서다. 미국 주택 시장과 소비가 가장 먼저 타격을 받아 내수가 부진한 모습을 보일 것이란 게 대체적인 예상이다. 이 때문에 올해 국내총생산(GDP) 증가율은 1% 미만을 기록해 잠재성장률(1.9%)에 못 미칠 것으로 주요 기관은 내다보고 있다.

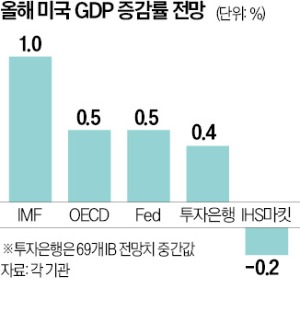

월가의 투자은행(IB)들은 올해 미국 경제가 위축될 가능성이 높다고 전망한다.지난해 미국 중앙은행(Fed)의 고강도 긴축 영향이 시차를 두고 반영될 가능성이 크다고 판단해서다. 미국 주택 시장과 소비가 가장 먼저 타격을 받아 내수가 부진한 모습을 보일 것이란 게 대체적인 예상이다. 이 때문에 올해 국내총생산(GDP) 증가율은 1% 미만을 기록해 잠재성장률(1.9%)에 못 미칠 것으로 주요 기관은 내다보고 있다.국제통화기금(IMF)은 1% 성장을 예상하고 있다. Fed와 경제협력개발기구(OECD)는 올해 미국 성장률을 0.5%로 예측하고 있다. 69개 IB 전망치의 중간값도 0.4%로 비슷하다. IHS마킷은 올 한 해 미국 경제가 0.2% 뒷걸음질칠 것으로 전망했다.

전체적으로 보면 ‘상저하고’ 추세를 보일 것으로 봤다. 상반기에 성장세가 크게 둔화됐다가 하반기에 다소 회복될 공산이 크다는 얘기다. 하지만 인플레이션이 Fed 목표치인 2% 아래로는 떨어지지 않아 긴축기조가 장기화할 것이라는 분석도 적지 않다. 이로 인해 실적 악화로 인한 기업 부도나 금융위기 같은 리스크도 커질 수 있다는 우려가 나온다. 러시아와 우크라이나의 전쟁이 해결되지 않아 에너지 수급 불안 역시 이어질 것이란 전망이 지배적이다.

전체적으로 보면 ‘상저하고’ 추세를 보일 것으로 봤다. 상반기에 성장세가 크게 둔화됐다가 하반기에 다소 회복될 공산이 크다는 얘기다. 하지만 인플레이션이 Fed 목표치인 2% 아래로는 떨어지지 않아 긴축기조가 장기화할 것이라는 분석도 적지 않다. 이로 인해 실적 악화로 인한 기업 부도나 금융위기 같은 리스크도 커질 수 있다는 우려가 나온다. 러시아와 우크라이나의 전쟁이 해결되지 않아 에너지 수급 불안 역시 이어질 것이란 전망이 지배적이다.IB들은 대부분 미국의 경기 침체 확률이 높다고 예상했다. 10개 주요 IB 중 골드만삭스와 모건스탠리만 미국이 침체 없이 점진적인 회복세를 보일 것으로 진단했다. Fed의 연착륙론과 비슷한 기조를 유지한 것이다.

대다수 IB는 올해 기준금리 흐름을 Fed와 비슷하게 예측했다. 올해 3∼5월까지 Fed의 금리 인상이 계속되고 최종 금리 수준은 연 5.0~5.5%로 예상했다. 5개 IB는 최종 금리 수준을 연 5.25%로 봤다. 모건스탠리는 올해 2월 연 4.75% 수준에서 금리 인상이 끝날 것으로 전망했다. 시카고선물거래소(CME)의 금리선물 시장에서도 Fed가 연 4.75~5.0%에서 금리 인상을 종료할 것으로 내다봤다.

금리 인하에 대한 시각은 크게 달랐다. 제롬 파월 Fed 의장은 올해 금리 인하가 없다고 못 박았지만 IB들은 올해 하반기 통화정책 전환(피벗)에 나설 것으로 판단했다. 노무라증권은 3분기에 금리 인하가 시작될 수 있다고 봤으며, 5개 IB는 4분기에 정책 전환을 점쳤다.

IB들은 올해 미국 물가상승률이 빠르게 떨어져 인플레이션 우려가 잦아들 것을 전제하고 있다. 소비자물가지수(CPI)에서 가장 큰 비중을 차지하는 주거비 상승세가 꺾였다는 점이 이런 판단을 뒷받침하고 있다. 신규 임차료가 떨어지더라도 기존 계약의 임차료가 떨어지지 않아 전체 주거비는 신규 임차료 하락 후 1년~1년6개월이 지난 뒤 CPI에 반영될 전망이다. 이 예상대로라면 올해 상반기 주거비가 정점에 도달하고 하락세에 접어들 수 있다.

하지만 월가 예상대로 근원 개인소비지출(PCE) 물가가 떨어지더라도 Fed 목표치인 2% 수준으로는 떨어질 가능성이 크지 않다는 관측도 있다. 임금 상승으로 서비스 물가의 고공행진이 이어질 수 있기 때문이다.

워싱턴=정인설 특파원 surisuri@hankyung.com

관련뉴스