집값은 내려갔지만 대출 금리가 오르면서 작년 3분기 주택구입부담지수가 역대 최고치를 기록했다. 서울 지역에선 중간소득 가구가 중간가격 주택을 구입하려면 월 소득의 절반 이상을 원리금 상환에 써야 하는 수준이다. 부동산 전문가들은 “집값 하락세보다 대출이자 부담이 시장에서 더 크게 작용하는 만큼 금리 반전이 없는 한 매수세가 살아나기 어렵다”고 입을 모았다.

주택구입부담지수는 가계 소득과 금리, 주택 가격 등 주택을 구입할 때의 상환 부담을 산정한 지수다. 중간소득 가구가 만기 20년 원리금균등상환 대출을 받아 해당 지역의 중간가격 주택을 구입할 때 가구 소득의 25% 수준이면 지수를 100으로 본다. 지수가 높을수록 주택 구입 부담이 가중되고, 지수가 낮을수록 부담이 완화된다는 뜻이다.

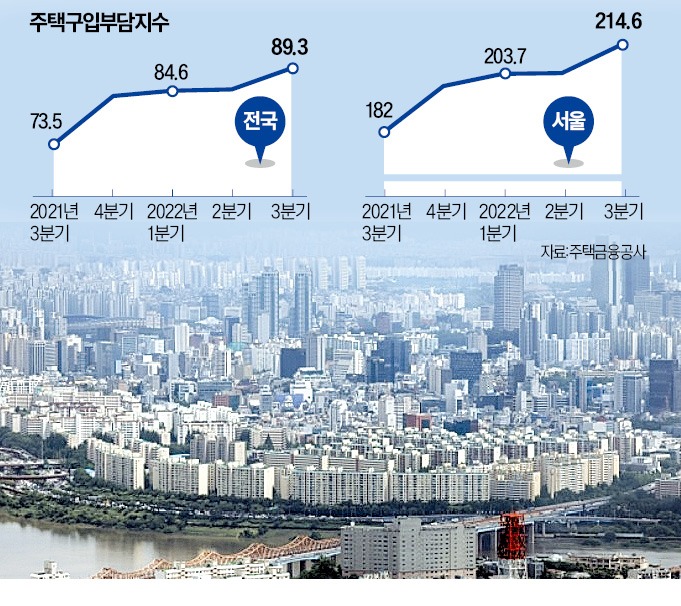

HF 관계자는 “3분기 전국 중위주택 가격은 전분기 대비 1.2% 하락하고, 중위가구 소득은 0.2% 상승했지만 대출금리 수준이 18.6% 오르면서 전국 주택가격부담지수가 올랐다”고 말했다.

서울 주택구입부담지수는 작년 3분기 기준 214.6으로 역대 최고치를 기록했다. 이는 서울 중간소득 가구가 중간가격 주택을 구입 때 소득의 절반이 넘는 54%를 주택담보대출 원리금 상환에 써야 한다는 의미다. 부담지수의 적정 수준을 가늠하는 절대적 기준은 없지만 전문가들은 통상 서울은 130~140(소득에서 주담대 상환 비중 33~35%)을 실수요자가 움직이는 범위로 보고 있다.

서울은 2008년 2분기 164.8로 정점을 찍은 뒤 2013년 1분기(94.8) 100 밑으로 떨어졌다. 집값이 상승세를 나타낸 2017년 말부터 급격히 오르다가 작년 1분기(203.7) 처음으로 200선을 뚫었다.

서울에 이어 세종이 지난해 3분기 134.6으로 2위를 차지했다. 경기가 120.5로 뒤를 이었고 인천(98.9), 제주(90.9) 등의 순이었다.

주택구입부담지수 외에도 금리와 관련한 지표를 유심히 봐야 한다는 게 전문가의 조언이다. 김성환 한국건설산업연구원 연구위원은 “이전까지는 집값이 고평가되고 있다는 지표가 나와도 자산 가격 상승에 대한 기대가 워낙 컸기 때문에 시장에 영향을 미치지 못했다”며 “이제는 집값이 떨어지는데도 금융 부담 때문에 매수세가 위축된 만큼 금리 관련 지표를 면밀히 살펴야 한다”고 말했다. 주목해야 할 지표로는 신규 취급 주담대 금리, 한국은행의 6개월 후 금리수준전망(CSI) 등을 꼽았다.

고준석 제이에듀투자자문 대표는 “주택구입부담지수가 높아진 건 그만큼 금리 부담이 크다는 것”이라며 “매수·매도자 양쪽 모두에 적정 시점은 아니다”고 진단했다. 한국은행은 작년 11월까지 약 1년3개월 동안 기준금리를 연 0.5%에서 3.25%로 2.75%포인트 인상했다. 은행 주담대 금리(신규 취급액 기준·가중평균)는 같은 기간 2.88%에서 4.74%로 올랐다.

심은지 기자 summit@hankyung.com

월급 절반 이상 주담대 상환에

2일 주택금융공사(HF)에 따르면 작년 3분기 전국 주택구입부담지수는 89.3으로 집계됐다. 관련 통계를 작성하기 시작한 2004년 이후 가장 높은 수치다. 전국 주택구입부담지수는 2021년 4분기(83.5) 처음으로 80을 돌파해 이전 최고치인 2008년 2분기(76.2)를 뛰어넘었다. 이어 작년 1분기 84.6, 2분기 84.9 등 네 분기 연속 사상 최고치를 갈아치웠다.주택구입부담지수는 가계 소득과 금리, 주택 가격 등 주택을 구입할 때의 상환 부담을 산정한 지수다. 중간소득 가구가 만기 20년 원리금균등상환 대출을 받아 해당 지역의 중간가격 주택을 구입할 때 가구 소득의 25% 수준이면 지수를 100으로 본다. 지수가 높을수록 주택 구입 부담이 가중되고, 지수가 낮을수록 부담이 완화된다는 뜻이다.

HF 관계자는 “3분기 전국 중위주택 가격은 전분기 대비 1.2% 하락하고, 중위가구 소득은 0.2% 상승했지만 대출금리 수준이 18.6% 오르면서 전국 주택가격부담지수가 올랐다”고 말했다.

서울 주택구입부담지수는 작년 3분기 기준 214.6으로 역대 최고치를 기록했다. 이는 서울 중간소득 가구가 중간가격 주택을 구입 때 소득의 절반이 넘는 54%를 주택담보대출 원리금 상환에 써야 한다는 의미다. 부담지수의 적정 수준을 가늠하는 절대적 기준은 없지만 전문가들은 통상 서울은 130~140(소득에서 주담대 상환 비중 33~35%)을 실수요자가 움직이는 범위로 보고 있다.

서울은 2008년 2분기 164.8로 정점을 찍은 뒤 2013년 1분기(94.8) 100 밑으로 떨어졌다. 집값이 상승세를 나타낸 2017년 말부터 급격히 오르다가 작년 1분기(203.7) 처음으로 200선을 뚫었다.

서울에 이어 세종이 지난해 3분기 134.6으로 2위를 차지했다. 경기가 120.5로 뒤를 이었고 인천(98.9), 제주(90.9) 등의 순이었다.

“금리가 부동산 시장 삼켜”

주택구입부담지수는 금리가 부동산 시장을 좌우하는 가장 큰 변수로 자리매김하면서 주목받는 지표다. 지수 산출에 한국부동산원의 시세뿐 아니라 예금은행 대출금리 등을 반영해 실질적인 부담을 수치화했기 때문이다.주택구입부담지수 외에도 금리와 관련한 지표를 유심히 봐야 한다는 게 전문가의 조언이다. 김성환 한국건설산업연구원 연구위원은 “이전까지는 집값이 고평가되고 있다는 지표가 나와도 자산 가격 상승에 대한 기대가 워낙 컸기 때문에 시장에 영향을 미치지 못했다”며 “이제는 집값이 떨어지는데도 금융 부담 때문에 매수세가 위축된 만큼 금리 관련 지표를 면밀히 살펴야 한다”고 말했다. 주목해야 할 지표로는 신규 취급 주담대 금리, 한국은행의 6개월 후 금리수준전망(CSI) 등을 꼽았다.

고준석 제이에듀투자자문 대표는 “주택구입부담지수가 높아진 건 그만큼 금리 부담이 크다는 것”이라며 “매수·매도자 양쪽 모두에 적정 시점은 아니다”고 진단했다. 한국은행은 작년 11월까지 약 1년3개월 동안 기준금리를 연 0.5%에서 3.25%로 2.75%포인트 인상했다. 은행 주담대 금리(신규 취급액 기준·가중평균)는 같은 기간 2.88%에서 4.74%로 올랐다.

심은지 기자 summit@hankyung.com

관련뉴스