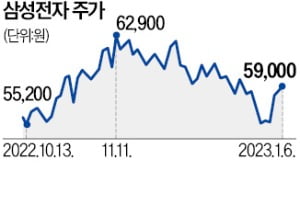

최악의 ‘어닝쇼크’(실적 충격)를 기록한 삼성전자 주가가 1% 넘게 반등했다. 메모리 반도체 업황이 빠르게 악화하면서 삼성전자도 감산에 참여할 것이라는 전망이 오히려 힘을 받았기 때문이라는 분석이다. 6일 삼성전자는 1.37% 상승한 5만9000원에 거래를 마쳤다. SK하이닉스도 2.09% 상승한 8만3100원에 거래를 마감했다.

삼성전자는 이날 지난해 4분기 영업이익(4조3000억원)이 전년 동기 대비 69% 감소했다고 공시했다. 이는 컨센서스(증권사 추정치 평균·6조8736억원)를 37.4% 밑도는 수치다. 증권업계에서는 4분기 삼성전자의 낸드 반도체 사업부문이 적자로 돌아선 것으로 분석하고 있다.

삼성전자는 이날 지난해 4분기 영업이익(4조3000억원)이 전년 동기 대비 69% 감소했다고 공시했다. 이는 컨센서스(증권사 추정치 평균·6조8736억원)를 37.4% 밑도는 수치다. 증권업계에서는 4분기 삼성전자의 낸드 반도체 사업부문이 적자로 돌아선 것으로 분석하고 있다.

예상보다 더 악화한 4분기 실적은 삼성전자의 ‘설비투자 축소설’에 힘을 실어줬다. 앞서 삼성전자는 반도체 업황이 악화해도 인위적 감산은 하지 않겠다고 밝혔다.

이승우 유진투자증권 리서치센터장은 “4분기 실적 쇼크는 반도체 재고평가손실 영향이 큰 것으로 추정된다”며 “예상보다 못한 실적 발표로 지난해 4분기나 올 1분기가 실적의 바닥일 수 있다는 기대가 확산해 매수세로 이어졌다”고 설명했다. 씨티증권은 “메모리 반도체 가격이 예상보다 크게 하락해 손익분기점 수준까지 떨어지면서 삼성전자가 공급 전략을 수정할 가능성이 커졌다”고 설명했다.

향후 주가는 이달 말이나 다음달 초 있을 삼성전자 실적발표회에서 설비투자 축소 발표가 나올지에 달려 있다는 분석이 제기된다. 김선우 메리츠증권 연구원은 “4분기 어닝쇼크로 인해 삼성전자가 공급 전략을 수정할 수 있다는 기대가 더 커진 상황”이라며 “‘경쟁사의 항복(투자 재축소)’을 확인한 뒤 감산할 가능성이 높다”고 말했다.

심성미 기자 smshim@hankyung.com

삼성전자는 이날 지난해 4분기 영업이익(4조3000억원)이 전년 동기 대비 69% 감소했다고 공시했다. 이는 컨센서스(증권사 추정치 평균·6조8736억원)를 37.4% 밑도는 수치다. 증권업계에서는 4분기 삼성전자의 낸드 반도체 사업부문이 적자로 돌아선 것으로 분석하고 있다.예상보다 더 악화한 4분기 실적은 삼성전자의 ‘설비투자 축소설’에 힘을 실어줬다. 앞서 삼성전자는 반도체 업황이 악화해도 인위적 감산은 하지 않겠다고 밝혔다.

이승우 유진투자증권 리서치센터장은 “4분기 실적 쇼크는 반도체 재고평가손실 영향이 큰 것으로 추정된다”며 “예상보다 못한 실적 발표로 지난해 4분기나 올 1분기가 실적의 바닥일 수 있다는 기대가 확산해 매수세로 이어졌다”고 설명했다. 씨티증권은 “메모리 반도체 가격이 예상보다 크게 하락해 손익분기점 수준까지 떨어지면서 삼성전자가 공급 전략을 수정할 가능성이 커졌다”고 설명했다.

향후 주가는 이달 말이나 다음달 초 있을 삼성전자 실적발표회에서 설비투자 축소 발표가 나올지에 달려 있다는 분석이 제기된다. 김선우 메리츠증권 연구원은 “4분기 어닝쇼크로 인해 삼성전자가 공급 전략을 수정할 수 있다는 기대가 더 커진 상황”이라며 “‘경쟁사의 항복(투자 재축소)’을 확인한 뒤 감산할 가능성이 높다”고 말했다.

심성미 기자 smshim@hankyung.com

관련뉴스