보건복지부는 건강보험 보장 강화를 목표로 지난 정부 5년간 20조원 넘는 재원을 쏟아부은 ‘문재인 케어’가 건보 재정에 부담만 남기고 실패로 돌아간 것으로 판단하고 있다. 이에 따라 건강보험 재정 안정을 위해 소득 상위 50%의 의료비 부담액을 올리는 방안을 검토하고 있다. 특히 상위 30% 계층의 부담을 집중적으로 늘리는 방안을 살펴보고 있다.

본인부담 상한제에 따라 환급되는 금액은 문재인 케어 이후 치솟고 있다. 2016년 환급액은 1조1758억원이었지만 지난해에는 2조3386억원으로 6년 만에 거의 두 배로 뛰었다. 2016~2021년 건강보험 총지출액 증가율은 연평균 8% 수준이었는데 상한제 환급액은 연평균 증가율이 17.3%에 달했다.

본인부담 상한제에 따라 환급되는 금액은 문재인 케어 이후 치솟고 있다. 2016년 환급액은 1조1758억원이었지만 지난해에는 2조3386억원으로 6년 만에 거의 두 배로 뛰었다. 2016~2021년 건강보험 총지출액 증가율은 연평균 8% 수준이었는데 상한제 환급액은 연평균 증가율이 17.3%에 달했다.

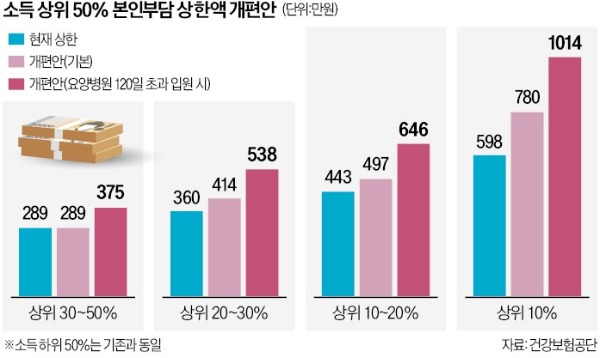

정부는 이에 따라 고소득층을 중심으로 본인부담 상한액을 대폭 늘리기로 했다. 먼저 소득 하위 구간에만 적용 중인 ‘요양병원 장기입원(120일 초과) 상한’을 소득 상위 50% 계층으로 확대한다. 복지부는 우선 6·7분위(소득 상위 30~50%)에 해당하는 건보 가입자들에 대해선 본인부담 상한액을 지난해 289만원에서 올해 375만원(요양병원 120일 초과 입원 시)으로 높이는 방안을 검토 중이다. 요양병원 입원일이 120일을 넘지 않을 경우 상한액에 변동이 없다.

복지부는 소득 상위 30% 계층의 본인부담 상한액은 기본 상한액(요양병원 120일 이하 입원 시)과 장기입원 상한액(요양병원 120일 초과 입원 시)을 모두 올리는 방안을 살펴보고 있다. 8분위 계층에 속하는 건보 가입자의 경우 지난해 상한액은 360만원이었지만 올해는 기본 상한액이 414만원, 장기입원 상한액이 538만원까지 늘어날 가능성이 있다. 9분위 가입자는 지난해 443만원이던 상한액이 올해는 기본 상한액 497만원, 장기입원 상한액 646만원으로 증가할 수 있다.

건보공단 관계자는 “저소득층의 상한액 상향 계획은 없다”고 말했다. 고소득자들이 상대적으로 병원을 많이 이용하는 경향이 있기 때문에 이들을 대상으로 본인부담 상한액을 높일 필요가 있다는 것이다. 건보공단에 따르면 1분위(소득 하위 10%) 가입자 1인당 평균 환급액은 2017년 147만원에서 2021년 107만원으로 줄었지만, 10분위(상위 10%) 가입자의 환급액은 이 기간 273만원에서 312만원으로 늘었다.

이는 결국 문재인 케어의 후폭풍이란 지적이 나온다. 지난 정부에선 건보 보장 범위를 대폭 확대하는 정책을 폈다. 게다가 저소득층 의료비 부담을 덜어주겠다며 2018년엔 소득 하위 50%의 본인부담 상한액을 대폭 인하하기까지 했다. 이에 따라 병원 이용이 대폭 늘어나면서 건보 재정이 악화됐다. 실제 의료비 환급액은 2015년 9902억원에서 2021년 2조3860억원으로 껑충 뛰었다.

본인부담 상한액을 높이면 건보 재정난을 일부 완화할 수 있지만 일각에선 문재인 케어로 인한 건보 재정위기를 고소득층에 집중적으로 전가한다는 비판이 나온다. ‘의료 쇼핑족’ 등 건보 재정을 해치는 핵심 원인에 대한 방지책은 미비하다는 지적도 있다.

윤석명 한국보건사회연구원 연구위원은 “적기에 건보 재정 안정화 방안을 마련하지 않으면 국민 부담이 급격하게 늘 수 있다”고 했다.

곽용희 기자 kyh@hankyung.com

○본인부담 상한제 따른 환급액 급증

본인부담 상한제에 따라 환급되는 금액은 문재인 케어 이후 치솟고 있다. 2016년 환급액은 1조1758억원이었지만 지난해에는 2조3386억원으로 6년 만에 거의 두 배로 뛰었다. 2016~2021년 건강보험 총지출액 증가율은 연평균 8% 수준이었는데 상한제 환급액은 연평균 증가율이 17.3%에 달했다.정부는 이에 따라 고소득층을 중심으로 본인부담 상한액을 대폭 늘리기로 했다. 먼저 소득 하위 구간에만 적용 중인 ‘요양병원 장기입원(120일 초과) 상한’을 소득 상위 50% 계층으로 확대한다. 복지부는 우선 6·7분위(소득 상위 30~50%)에 해당하는 건보 가입자들에 대해선 본인부담 상한액을 지난해 289만원에서 올해 375만원(요양병원 120일 초과 입원 시)으로 높이는 방안을 검토 중이다. 요양병원 입원일이 120일을 넘지 않을 경우 상한액에 변동이 없다.

복지부는 소득 상위 30% 계층의 본인부담 상한액은 기본 상한액(요양병원 120일 이하 입원 시)과 장기입원 상한액(요양병원 120일 초과 입원 시)을 모두 올리는 방안을 살펴보고 있다. 8분위 계층에 속하는 건보 가입자의 경우 지난해 상한액은 360만원이었지만 올해는 기본 상한액이 414만원, 장기입원 상한액이 538만원까지 늘어날 가능성이 있다. 9분위 가입자는 지난해 443만원이던 상한액이 올해는 기본 상한액 497만원, 장기입원 상한액 646만원으로 증가할 수 있다.

건보공단 관계자는 “저소득층의 상한액 상향 계획은 없다”고 말했다. 고소득자들이 상대적으로 병원을 많이 이용하는 경향이 있기 때문에 이들을 대상으로 본인부담 상한액을 높일 필요가 있다는 것이다. 건보공단에 따르면 1분위(소득 하위 10%) 가입자 1인당 평균 환급액은 2017년 147만원에서 2021년 107만원으로 줄었지만, 10분위(상위 10%) 가입자의 환급액은 이 기간 273만원에서 312만원으로 늘었다.

○청구서 날아온 ‘文 케어’

복지부가 검토하는 방안이 현실화하면 본인부담 상한액이 전례 없이 큰 폭으로 오르게 된다. 기존엔 저소득층의 경우 물가 상승률을 반영해 소폭 인상했고, 고소득층은 소득의 8% 수준으로 본인부담 상한액을 결정해왔다. 복지부는 소득 상위 30%의 경우 본인부담 상한액을 연평균 소득의 10% 수준으로 끌어올리는 방안을 검토 중이다.이는 결국 문재인 케어의 후폭풍이란 지적이 나온다. 지난 정부에선 건보 보장 범위를 대폭 확대하는 정책을 폈다. 게다가 저소득층 의료비 부담을 덜어주겠다며 2018년엔 소득 하위 50%의 본인부담 상한액을 대폭 인하하기까지 했다. 이에 따라 병원 이용이 대폭 늘어나면서 건보 재정이 악화됐다. 실제 의료비 환급액은 2015년 9902억원에서 2021년 2조3860억원으로 껑충 뛰었다.

본인부담 상한액을 높이면 건보 재정난을 일부 완화할 수 있지만 일각에선 문재인 케어로 인한 건보 재정위기를 고소득층에 집중적으로 전가한다는 비판이 나온다. ‘의료 쇼핑족’ 등 건보 재정을 해치는 핵심 원인에 대한 방지책은 미비하다는 지적도 있다.

윤석명 한국보건사회연구원 연구위원은 “적기에 건보 재정 안정화 방안을 마련하지 않으면 국민 부담이 급격하게 늘 수 있다”고 했다.

곽용희 기자 kyh@hankyung.com

관련뉴스