▶마켓인사이트 1월 25일 오후 5시14분

국내 1위 치과 임플란트 회사인 오스템임플란트에 대한 공개매수 성공 가능성에 시장의 관심이 쏠리고 있다. 국내 사모펀드(PEF) 운용사인 유니슨캐피탈코리아(UCK)와 MBK파트너스가 추진하는 이번 공개매수는 그동안 최대주주에게만 돌아가던 경영권 프리미엄을 소액주주에게도 똑같이 나눠주는 게 특징이다. 거래가 성사되면 내년도 의무공개매수제도 시행을 앞두고 최대주주와 소액주주가 ‘윈윈’하는 성공적인 기업 인수합병(M&A) 사례로 기록될 전망이다. 오스템임플란트 주가는 공개매수가 발표된 25일 14.65% 오른 주당 18만6300원에 장을 마쳤다.

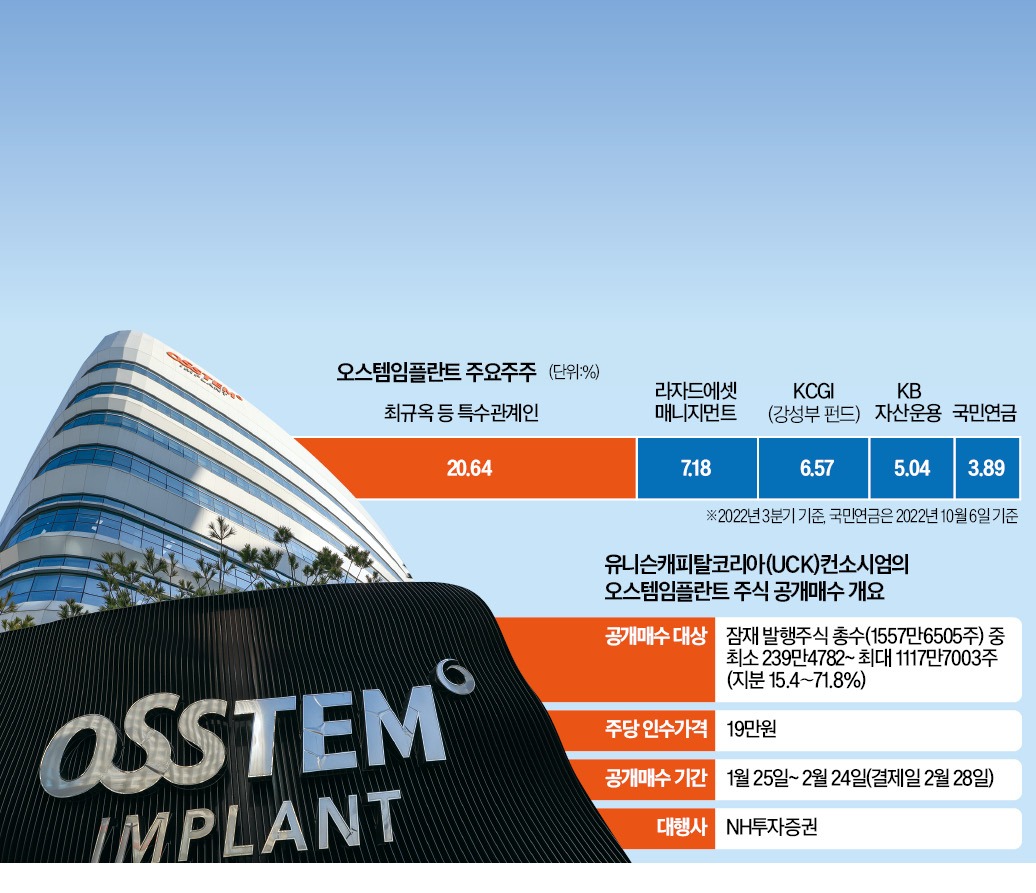

오스템임플란트는 이날 UCK컨소시엄이 설립한 특수목적법인(SPC) 덴티스트리인베스트먼트가 주식 공개매수를 다음달 24일까지 진행한다고 밝혔다. 가격은 주당 19만원이다. 잠재발행주식총수의 15.4%를 확보하면 거래가 성사된다. 모든 주주가 응하면 UCK컨소시엄은 90.7%의 지분을 확보한다.

UCK컨소시엄은 앞서 지난 21일 기존 최대주주인 최규옥 회장 보유 지분 18.9% 중 약 9.3%를 주당 19만원에 인수하는 계약을 체결했다. 공개매수가 마무리되면 최 회장은 9.6%를 보유한 2대 주주로 남는다. 투자은행(IB)업계 관계자는 “소액주주 보유 지분을 최대주주와 같은 가격에 사주는 사실상 국내 첫 사례”라며 “그동안 M&A 과정에서 소외된 소액주주의 권리를 보호한다는 점에서 의미가 크다”고 평가했다.

관건은 가격에 대한 주주들의 평가다. 주당 19만원은 최근 1개월 및 3개월 거래량 가중 평균 종가인 13만5631원, 12만5948원에 비해 각각 40%, 51%의 프리미엄이 붙은 가격이다. 지난 20일 종가보다는 17% 높다.

동종 업계에서도 선진국 비교기업과 비슷한 수준으로 가치가 책정됐다. 주당 19만원 기준으로 오스템임플란트의 기업가치(EV·차입금 포함)는 약 2조9450억원. 지난해 3분기 말 기준 상각전영업이익(EBITDA)의 12배다. 경쟁사 덴티움은 같은 기간 EBITDA의 8.3배에 거래되고 있다. 미국의 치과 장비·재료업체인 엔비스타와 헨리셰인 등은 EBITDA 대비 기업가치가 각각 13.3배, 11.0배에 거래되고 있다.

IB업계 관계자는 “기관들은 시가의 40~50%에 달하는 프리미엄을 받고 투자를 회수할 수 있는 기회가 많지 않기 때문에 공개매수에 응할 가능성이 높다”며 “특히 공개매수가 실패로 돌아갈 경우 주가가 종전 수준으로 하락할 가능성을 고려할 것”이라고 말했다.

다만 지난달 오스템 지분 6.57%를 확보한 뒤 경영 참여를 선언한 KCGI는 장기투자자로 남을 가능성도 배제할 수 없다.

장기투자자인 국민연금이 공개매수에 응할지도 관심사다. 특히 국민연금은 UCK와 MBK파트너스의 펀드 출자자(LP)라는 점이 관심을 끄는 대목이다. 업계 관계자는 “공개매수가 성공하면 국민연금은 펀드를 통해 오스템 주식을 보유할 수 있다”며 “자산 배분 관점에서 공개매수에 응해 직접 보유 주식은 줄일 가능성이 크다”고 말했다.

다만 공개매수를 통해 95% 이상의 지분을 확보하면 자진 상장폐지에 나설 가능성도 배제할 수 없다. 자진 상장폐지하지 않더라도 향후 거래량이 기준에 미달할 경우 거래소가 관리종목으로 지정해 상장을 폐지하는 수순을 밟을 수도 있다. 업계 관계자는 “상장폐지는 목적이 아니라 공개매수 결과에 따른 부산물”이라고 설명했다.

김채연/이동훈 기자 why29@hankyung.com

국내 1위 치과 임플란트 회사인 오스템임플란트에 대한 공개매수 성공 가능성에 시장의 관심이 쏠리고 있다. 국내 사모펀드(PEF) 운용사인 유니슨캐피탈코리아(UCK)와 MBK파트너스가 추진하는 이번 공개매수는 그동안 최대주주에게만 돌아가던 경영권 프리미엄을 소액주주에게도 똑같이 나눠주는 게 특징이다. 거래가 성사되면 내년도 의무공개매수제도 시행을 앞두고 최대주주와 소액주주가 ‘윈윈’하는 성공적인 기업 인수합병(M&A) 사례로 기록될 전망이다. 오스템임플란트 주가는 공개매수가 발표된 25일 14.65% 오른 주당 18만6300원에 장을 마쳤다.

(1) 주당 19만원 적정 수준인가

오스템임플란트는 이날 UCK컨소시엄이 설립한 특수목적법인(SPC) 덴티스트리인베스트먼트가 주식 공개매수를 다음달 24일까지 진행한다고 밝혔다. 가격은 주당 19만원이다. 잠재발행주식총수의 15.4%를 확보하면 거래가 성사된다. 모든 주주가 응하면 UCK컨소시엄은 90.7%의 지분을 확보한다.

UCK컨소시엄은 앞서 지난 21일 기존 최대주주인 최규옥 회장 보유 지분 18.9% 중 약 9.3%를 주당 19만원에 인수하는 계약을 체결했다. 공개매수가 마무리되면 최 회장은 9.6%를 보유한 2대 주주로 남는다. 투자은행(IB)업계 관계자는 “소액주주 보유 지분을 최대주주와 같은 가격에 사주는 사실상 국내 첫 사례”라며 “그동안 M&A 과정에서 소외된 소액주주의 권리를 보호한다는 점에서 의미가 크다”고 평가했다.

관건은 가격에 대한 주주들의 평가다. 주당 19만원은 최근 1개월 및 3개월 거래량 가중 평균 종가인 13만5631원, 12만5948원에 비해 각각 40%, 51%의 프리미엄이 붙은 가격이다. 지난 20일 종가보다는 17% 높다.

동종 업계에서도 선진국 비교기업과 비슷한 수준으로 가치가 책정됐다. 주당 19만원 기준으로 오스템임플란트의 기업가치(EV·차입금 포함)는 약 2조9450억원. 지난해 3분기 말 기준 상각전영업이익(EBITDA)의 12배다. 경쟁사 덴티움은 같은 기간 EBITDA의 8.3배에 거래되고 있다. 미국의 치과 장비·재료업체인 엔비스타와 헨리셰인 등은 EBITDA 대비 기업가치가 각각 13.3배, 11.0배에 거래되고 있다.

(2) KCGI·국민연금 등 주요 주주 반응은

공개매수 성사 여부는 기관에 의해 결정될 전망이다. 주가가 19만원에 이미 근접한 만큼 개인투자자들은 공개매수가 끝나는 2월 말까지 기다리지 않고 대부분 차익실현에 나설 것으로 보이기 때문이다. 오스템임플란트는 외국인 지분율이 26%에 달한다. 대부분 기관투자가다. 7.18%를 보유한 라자드에셋매니지먼트가 대표적이다. 이어 행동주의 펀드인 KCGI(강성부 펀드)가 6.57%, KB자산운용과 국민연금이 각각 5.04%, 3.89%를 보유하고 있다.IB업계 관계자는 “기관들은 시가의 40~50%에 달하는 프리미엄을 받고 투자를 회수할 수 있는 기회가 많지 않기 때문에 공개매수에 응할 가능성이 높다”며 “특히 공개매수가 실패로 돌아갈 경우 주가가 종전 수준으로 하락할 가능성을 고려할 것”이라고 말했다.

다만 지난달 오스템 지분 6.57%를 확보한 뒤 경영 참여를 선언한 KCGI는 장기투자자로 남을 가능성도 배제할 수 없다.

장기투자자인 국민연금이 공개매수에 응할지도 관심사다. 특히 국민연금은 UCK와 MBK파트너스의 펀드 출자자(LP)라는 점이 관심을 끄는 대목이다. 업계 관계자는 “공개매수가 성공하면 국민연금은 펀드를 통해 오스템 주식을 보유할 수 있다”며 “자산 배분 관점에서 공개매수에 응해 직접 보유 주식은 줄일 가능성이 크다”고 말했다.

(3) 오스템임플란트, 상장폐지까지 가나

UCK컨소시엄이 공개매수에 성공한 뒤 오스템임플란트를 자진 상장폐지할 가능성은 크지 않다는 분석이 나온다. 15.4% 이상만 확보하면 추가로 지분을 인수하는 건 고려하지 않겠다는 게 공식 입장이다.다만 공개매수를 통해 95% 이상의 지분을 확보하면 자진 상장폐지에 나설 가능성도 배제할 수 없다. 자진 상장폐지하지 않더라도 향후 거래량이 기준에 미달할 경우 거래소가 관리종목으로 지정해 상장을 폐지하는 수순을 밟을 수도 있다. 업계 관계자는 “상장폐지는 목적이 아니라 공개매수 결과에 따른 부산물”이라고 설명했다.

김채연/이동훈 기자 why29@hankyung.com

관련뉴스