상상인증권은 26일 HK이노엔에 대해 작년 4분기 안정적인 영업실적을 달성했을 것이라고 예상했다. 올해는 중국에서 ‘케이캡’ 매출이 본격화될 것으로 기대했다. 투자의견 ‘매수’를 유지하고 목표주가는 6만원으로 올렸다.

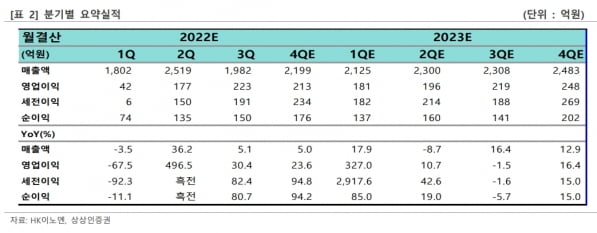

HK이노엔의 2022년 4분기 매출과 영업이익은 전년 동기 대비 각각 5.0%와 23.6% 증가한 2199억원과 213억원으로 추정했다. 하태기 연구원은 “전문의약품(ETC) 매출이 회복되는 가운데 수익성이 좋은 두창 진단키트 매출이 집중됐고 케이캡, 수액제, MSD 백신 매출 증가로 외형 증가세를 이어가고 있다”고 말했다.

이와 함께 건강음료및미용(HB&B) 부문에서 컨디션 매출이 크게 증가해 흑자 규모가 커졌다고 했다. 이에 기술사용료(로열티) 수입이 감소했음에도 전분기의 영업이익을 유지했다고 판단했다.

2023년엔 케이캡 매출이 본격화될 것으로 전망했다. 중국 뤄신사는 작년 4월 말 케이캡을 출시해 22개성 중 10개성에 진출했다. 지난해까지는 비급여 형태였지만, 이달 급여 품목으로 등재되면서 오는 3월부터 적용될 예정이다. 이를 통해 올해부터 본격적으로 매출이 확대될 것이란 판단이다. 뤄신은 케이캡을 주사제로도 개발해 2026년에 출시할 계획이다.

하 연구원은 “HK이노엔이 뤄신으로부터 받는 로열티 수입은 중국 순매출의 10%대 초반으로 추정한다”며 “올 하반기부터 중국에서 반기마다 유입되는 로열티 수입은 장기적으로 안정적인 현금창출원(캐시카우) 역할을 할 것”이라고 말했다.

올해는 미국과 유럽 진출 준비도 본격화할 예정이다. 케이캡은 지난해 8월 미국 식품의약국(FDA)으로부터 임상 3상을 승인 받아, 같은 해 10월부터 투약을 시작했다. 유럽에선 임상 단계를 최소화해 유럽의약품청(EMA)의 임상 승인을 받겠단 계획이다. 연내 유럽 협력사 선정 계약이 이뤄질 가능성이 크다고 봤다.

하 연구원은 “케이캡은 현재 몽골 필리핀 인도네시아 싱가포르 4개국에서 품목허가를 받았고, 올 상반기 중 동남아 남미 등에서 추가 3~4개국 허가를 기대할 수 있는 상황”이라며 “하반기에는 7~9개국을 대상으로 완제품 수출이 가능할 것”이라고 말했다.

김예나 기자 yena@hankyung.com

HK이노엔의 2022년 4분기 매출과 영업이익은 전년 동기 대비 각각 5.0%와 23.6% 증가한 2199억원과 213억원으로 추정했다. 하태기 연구원은 “전문의약품(ETC) 매출이 회복되는 가운데 수익성이 좋은 두창 진단키트 매출이 집중됐고 케이캡, 수액제, MSD 백신 매출 증가로 외형 증가세를 이어가고 있다”고 말했다.

이와 함께 건강음료및미용(HB&B) 부문에서 컨디션 매출이 크게 증가해 흑자 규모가 커졌다고 했다. 이에 기술사용료(로열티) 수입이 감소했음에도 전분기의 영업이익을 유지했다고 판단했다.

2023년엔 케이캡 매출이 본격화될 것으로 전망했다. 중국 뤄신사는 작년 4월 말 케이캡을 출시해 22개성 중 10개성에 진출했다. 지난해까지는 비급여 형태였지만, 이달 급여 품목으로 등재되면서 오는 3월부터 적용될 예정이다. 이를 통해 올해부터 본격적으로 매출이 확대될 것이란 판단이다. 뤄신은 케이캡을 주사제로도 개발해 2026년에 출시할 계획이다.

하 연구원은 “HK이노엔이 뤄신으로부터 받는 로열티 수입은 중국 순매출의 10%대 초반으로 추정한다”며 “올 하반기부터 중국에서 반기마다 유입되는 로열티 수입은 장기적으로 안정적인 현금창출원(캐시카우) 역할을 할 것”이라고 말했다.

올해는 미국과 유럽 진출 준비도 본격화할 예정이다. 케이캡은 지난해 8월 미국 식품의약국(FDA)으로부터 임상 3상을 승인 받아, 같은 해 10월부터 투약을 시작했다. 유럽에선 임상 단계를 최소화해 유럽의약품청(EMA)의 임상 승인을 받겠단 계획이다. 연내 유럽 협력사 선정 계약이 이뤄질 가능성이 크다고 봤다.

하 연구원은 “케이캡은 현재 몽골 필리핀 인도네시아 싱가포르 4개국에서 품목허가를 받았고, 올 상반기 중 동남아 남미 등에서 추가 3~4개국 허가를 기대할 수 있는 상황”이라며 “하반기에는 7~9개국을 대상으로 완제품 수출이 가능할 것”이라고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스