에코프로 포스코케미칼 등 2차전지 소재주가 신고가를 경신하고 있다. 전기자동차 판매량이 예상치를 뛰어넘으면서 공매도 투자자들이 ‘쇼트스퀴즈’에 몰리고 있다는 분석이다. 쇼트스퀴즈란 주가가 하락할 것으로 예상해 공매도한 투자자들이 주가가 상승할 경우 손실을 줄이기 위해 매수하는 것을 의미한다. 실적 개선으로 밸류에이션(실적 대비 주가 수준) 부담이 줄어든 점도 주가 상승 요인으로 꼽힌다.

이들 종목이 강세인 이유는 테슬라 주가가 급등하는 가운데 공매도 투자자들이 급하게 차입 물량을 거둬들이고 있기 때문이다. 최근 테슬라는 올해 판매량 목표치를 전년 대비 37% 증가한 180만 대로 제시했다. 100달러까지 떨어졌던 주가는 한 달 만에 200달러를 회복했다.

김태홍 그로쓰힐자산운용 대표는 “테슬라의 판매 감소를 예상하고 2차전지 소재주를 공매도한 기관들이 차입 물량을 거둬들이고 있다”며 “전기차 대장주인 테슬라 판매량이 증가하면 2차전지 소재 수요도 늘어날 수밖에 없다”고 설명했다.

지난달 초 5402억원에 달한 에코프로의 공매도 잔액은 이달 6일 기준 4364억원으로 감소했다. 엘앤에프의 공매도 잔액도 4440억원에서 3887억원으로 줄었다. 공식 통계가 나오지 않은 7~9일 주가가 급등했다는 점에서 공매도 잔액은 더 감소했을 것으로 추정된다.

실적이 가파르게 오르면서 밸류에이션 부담도 줄었다는 분석이다. 내년 실적 기준 엘앤에프의 주가수익비율(PER)은 14배, 에코프로비엠은 20.7배다. 한 자산운용사 관계자는 “코스피지수 PER이 11배 수준인 것과 비교하면 2차전지 소재주의 주가는 비싸지 않은 편”이라고 말했다.

증권사들은 “글로벌 완성차 판매량 중 전기차가 차지하는 비중이 40%에 도달할 것으로 예상되는 2025년까지 소재업체의 성장세가 이어질 것”으로 내다봤다. 현재 전기차 판매량 비중은 10% 수준이다.

에프앤가이드에 따르면 에코프로비엠의 올해 영업이익 컨센서스(증권사 전망치 평균)는 6000억원이다. 작년보다 47% 늘어난 수치다. 엘앤에프의 영업이익은 54% 증가한 4816억원, 포스코케미칼은 50% 늘어난 3495억원으로 전망된다.

메리츠증권은 테슬라 매출 비중이 80%에 달하는 엘앤에프와 테슬라 이외 기업에서 수주가 급증하고 있는 포스코케미칼을 최선호주로 꼽았다. 다올투자증권은 에코프로비엠과 천보를 톱픽으로 제시했다.

박의명 기자 uimyung@hankyung.com

◆에코프로·포스코켐 ‘신고가’

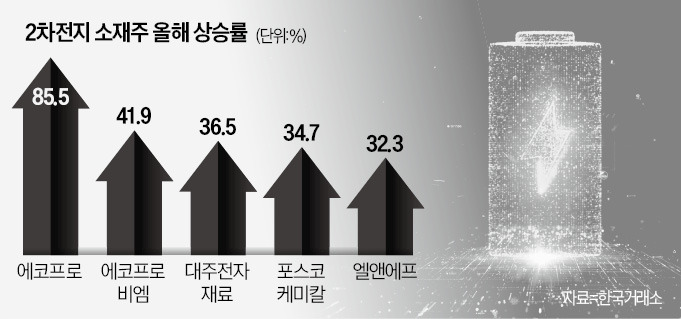

9일 에코프로는 10.59% 오르며 신고가를 기록했다. 포스코케미칼도 7.54% 상승하며 사상 최고가를 경신했다. 에코프로비엠(7.13%) 대주전자재료(6.6%) 엘앤에프(4.32%) 등도 큰 폭으로 올랐다. 이들 종목의 올해 주가 상승률은 32~85%에 달한다.이들 종목이 강세인 이유는 테슬라 주가가 급등하는 가운데 공매도 투자자들이 급하게 차입 물량을 거둬들이고 있기 때문이다. 최근 테슬라는 올해 판매량 목표치를 전년 대비 37% 증가한 180만 대로 제시했다. 100달러까지 떨어졌던 주가는 한 달 만에 200달러를 회복했다.

김태홍 그로쓰힐자산운용 대표는 “테슬라의 판매 감소를 예상하고 2차전지 소재주를 공매도한 기관들이 차입 물량을 거둬들이고 있다”며 “전기차 대장주인 테슬라 판매량이 증가하면 2차전지 소재 수요도 늘어날 수밖에 없다”고 설명했다.

지난달 초 5402억원에 달한 에코프로의 공매도 잔액은 이달 6일 기준 4364억원으로 감소했다. 엘앤에프의 공매도 잔액도 4440억원에서 3887억원으로 줄었다. 공식 통계가 나오지 않은 7~9일 주가가 급등했다는 점에서 공매도 잔액은 더 감소했을 것으로 추정된다.

◆밸류에이션 부담도 줄었다

증권업계는 2차전지 소재주가 2~3년간 상승세를 이어갈 것으로 전망했다. 주요 완성차업체들은 배터리를 직접 제조하겠다는 뜻을 내비치고 있다. 기존 배터리 생산업체뿐 아니라 완성차업체까지 배터리 제조에 뛰어들면 소재업체는 고객사가 많아진다.실적이 가파르게 오르면서 밸류에이션 부담도 줄었다는 분석이다. 내년 실적 기준 엘앤에프의 주가수익비율(PER)은 14배, 에코프로비엠은 20.7배다. 한 자산운용사 관계자는 “코스피지수 PER이 11배 수준인 것과 비교하면 2차전지 소재주의 주가는 비싸지 않은 편”이라고 말했다.

증권사들은 “글로벌 완성차 판매량 중 전기차가 차지하는 비중이 40%에 도달할 것으로 예상되는 2025년까지 소재업체의 성장세가 이어질 것”으로 내다봤다. 현재 전기차 판매량 비중은 10% 수준이다.

에프앤가이드에 따르면 에코프로비엠의 올해 영업이익 컨센서스(증권사 전망치 평균)는 6000억원이다. 작년보다 47% 늘어난 수치다. 엘앤에프의 영업이익은 54% 증가한 4816억원, 포스코케미칼은 50% 늘어난 3495억원으로 전망된다.

메리츠증권은 테슬라 매출 비중이 80%에 달하는 엘앤에프와 테슬라 이외 기업에서 수주가 급증하고 있는 포스코케미칼을 최선호주로 꼽았다. 다올투자증권은 에코프로비엠과 천보를 톱픽으로 제시했다.

박의명 기자 uimyung@hankyung.com

관련뉴스