하이투자증권은 20일 에스티팜에 대해 지난해 4분기에 올리고핵산 위탁생산의 성장으로 시장 예상치(컨센서스)를 웃도는 실적을 냈다고 분석했다. 투자의견 ‘매수’와 목표주가 11만원을 유지했다.

에스티팜은 2022년 4분기에 연결 재무제표 기준 매출 1004억원, 영업이익 102억원을 기록했다. 전년 동기 대비 매출은 94.1% 증가했고, 영업이익은 흑자전환했다. 컨센서스인 매출 754억원과 영업이익 74억원을 웃돈 수치다.

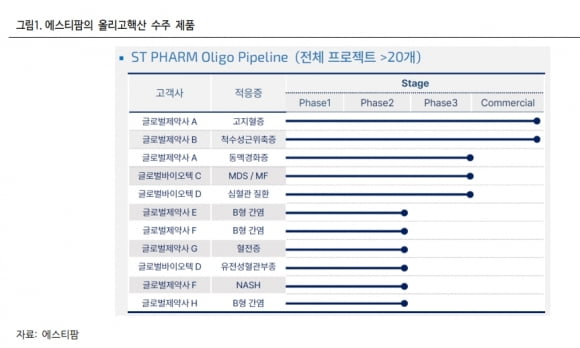

실적을 이끈 건 주력 사업인 올리고핵산 위탁생산이다. 이호철 연구원은 “유럽 빅파마의 고지혈증 치료제(렉비오 추정) 상업화 물량은 423억원의 매출을 기록했고, 납기일이 이연됐던 동맥경화증 치료제의 임상 3상 물량도 지난해 11월 124억원이 인식됐다”고 말했다.

물량 증가로 고정비 감소 효과가 발생했고, 올리고핵산 생산 수율도 21% 가량 개선되며 두 자릿수의 양호한 영업이익률을 달성했다는 설명이다.

올해는 임상 및 상업화 규모의 시험생산(PPQ) 물량이 증가할 것으로 기대했다. 에스티팜은 2023년 올리고핵산 부문에서 지난해 1470억원 대비 10% 이상 많은 1650억원의 매출 목표치(가이던스)를 제시했다.

상업화 물량 매출은 감소하겠지만 임상 및 PPQ 물량 수주 증가를 근거로 공격적인 목표치를 제시했다는 판단이다. 이 연구원은 “주요 리보핵산(RNA) 치료제의 임상 및 PPQ 물량 증가가 상업화 물량 감소로 인한 매출 하락을 방어할 것”이라고 했다.

2023년 상업화 물량 매출은 550억원으로 추정했다. 고지혈증 치료제의 상업화 매출이 지난해 800억원에서 올해 400억원대로 낮아질 것으로 예상되면서다.

대신 지난달 3상에 성공해 내년 초 출시 일정에 맞춰 PPQ 예정인 골수형성이상증후군(MDL) 치료제가 200억원의 매출을 낼 것으로 예상했다. 이와 함께 심혈관질환 치료제 100억원, B형간염 치료제 100억원 등의 매출을 전망했다. 이들은 각각 내년 말과 2025년 상업화가 예상된다.

이 연구원은 “에스티팜은 RNA 치료제 시장 확대 및 올리고핵산 수요 증가에 맞춰 선제적인 설비투자를 진행 중”이라며 “2024년 3분기까지 생산능력을 6.4mole(몰)에서 10.2mole로 늘릴 예정”이라고 말했다.

연구개발(R&D) 부분에서는 연내 자체 개발한 지질나노입자(LNP)의 국내특허 등록을 기대했다. 또 미국 자회사 레바티오가 원형 RNA 및 암백신 개발을 위해 적극적으로 투자를 진행하고 있다고 전했다.

김예나 기자 yena@hankyung.com

에스티팜은 2022년 4분기에 연결 재무제표 기준 매출 1004억원, 영업이익 102억원을 기록했다. 전년 동기 대비 매출은 94.1% 증가했고, 영업이익은 흑자전환했다. 컨센서스인 매출 754억원과 영업이익 74억원을 웃돈 수치다.

실적을 이끈 건 주력 사업인 올리고핵산 위탁생산이다. 이호철 연구원은 “유럽 빅파마의 고지혈증 치료제(렉비오 추정) 상업화 물량은 423억원의 매출을 기록했고, 납기일이 이연됐던 동맥경화증 치료제의 임상 3상 물량도 지난해 11월 124억원이 인식됐다”고 말했다.

물량 증가로 고정비 감소 효과가 발생했고, 올리고핵산 생산 수율도 21% 가량 개선되며 두 자릿수의 양호한 영업이익률을 달성했다는 설명이다.

올해는 임상 및 상업화 규모의 시험생산(PPQ) 물량이 증가할 것으로 기대했다. 에스티팜은 2023년 올리고핵산 부문에서 지난해 1470억원 대비 10% 이상 많은 1650억원의 매출 목표치(가이던스)를 제시했다.

상업화 물량 매출은 감소하겠지만 임상 및 PPQ 물량 수주 증가를 근거로 공격적인 목표치를 제시했다는 판단이다. 이 연구원은 “주요 리보핵산(RNA) 치료제의 임상 및 PPQ 물량 증가가 상업화 물량 감소로 인한 매출 하락을 방어할 것”이라고 했다.

2023년 상업화 물량 매출은 550억원으로 추정했다. 고지혈증 치료제의 상업화 매출이 지난해 800억원에서 올해 400억원대로 낮아질 것으로 예상되면서다.

대신 지난달 3상에 성공해 내년 초 출시 일정에 맞춰 PPQ 예정인 골수형성이상증후군(MDL) 치료제가 200억원의 매출을 낼 것으로 예상했다. 이와 함께 심혈관질환 치료제 100억원, B형간염 치료제 100억원 등의 매출을 전망했다. 이들은 각각 내년 말과 2025년 상업화가 예상된다.

이 연구원은 “에스티팜은 RNA 치료제 시장 확대 및 올리고핵산 수요 증가에 맞춰 선제적인 설비투자를 진행 중”이라며 “2024년 3분기까지 생산능력을 6.4mole(몰)에서 10.2mole로 늘릴 예정”이라고 말했다.

연구개발(R&D) 부분에서는 연내 자체 개발한 지질나노입자(LNP)의 국내특허 등록을 기대했다. 또 미국 자회사 레바티오가 원형 RNA 및 암백신 개발을 위해 적극적으로 투자를 진행하고 있다고 전했다.

김예나 기자 yena@hankyung.com

관련뉴스