10년째 이어지고 있는 대규모 금융완화 정책에 대해 일본은행과 금융시장이 상반된 시나리오를 제시하고 있다. 일본은행은 “금융완화 정책을 계속할 것”이라고 강조한다. 하지만 금융시장은 일본이 올해 출구전략을 찾기 시작할 것으로 확신한다. 금융완화에 따른 부작용이 심화하고 있기 때문이다.

우에다 가즈오 일본은행 총재 후보자는 지난달 24일과 27일 잇달아 열린 일본 의회 청문회에서 “대규모 금융완화의 장점이 더 크기 때문에 당분간 유지할 것”이라고 말했다.

금융시장 참가자들은 우에다 후보자의 발언을 시장 동요를 막기 위한 ‘립서비스’로 여기고 있다. 10년째 계속된 대규모 금융완화 정책의 부작용이 무시 못할 정도로 커진 탓이다.

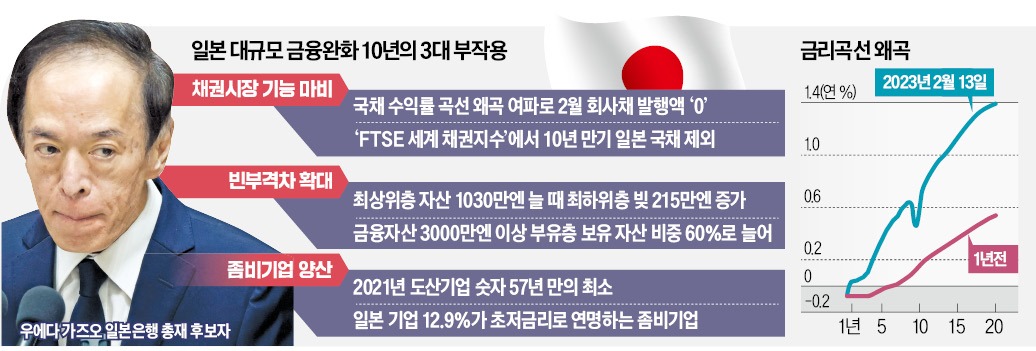

대표적인 부작용은 채권시장 기능의 마비다. 현재 국채 수익률 곡선은 일본은행이 통제하는 10년 만기 국채금리만 연 0.5%에 묶여 움푹 꺼져 있다. 잔존 만기가 8~9년인 국채금리는 연 0.6% 수준으로 10년 만기보다 높다. 만기가 길수록 금리가 높아지는 채권시장 상식에서 벗어난다.

주요국 중앙은행이 지난해부터 기준금리를 올리는 동안 일본은행만 금융완화를 지속한 데 따른 왜곡이다.

국채금리가 상식 밖의 움직임을 보이자 회사채 금리도 뒤죽박죽이 됐다. 기업과 금융회사들은 회사채를 발행하는 데 어려움을 겪고 있다. 지난달 회사채 발행액은 ‘제로(0)’였다.

일본은행이 금리를 낮추기 위해 국채를 대량으로 매입한 결과 채권시장에서는 유통 물량이 고갈되고 있다. 그러자 글로벌 국채 지수인 FTSE세계채권지수(WGBI)는 올해부터 10년 만기 일본 국채를 부분적으로 제외시키기 시작했다. 유통량이 불충분하다는 이유에서다. 글로벌 채권지수에서 제외되면 연기금 등 글로벌 큰손의 투자대상에서도 빠지게 된다.

대규모 금융완화 정책의 두 번째 부작용은 빈부격차다. 내각부가 일본의 가계를 총자산 보유 규모에 따라 10단계로 나눠 분석한 결과 2019년 말 기준 최상위층의 평균 자산은 1억3511만엔(약 13억원)으로 금융완화를 시작한 2014년보다 1030만엔 늘었다.

반면 자산이 가장 적은 계층은 부채가 215만엔 증가했다. 자산이 많은 계층은 유가증권 보유 비율이 높은 데 비해 자산이 적은 가구는 예·적금 비율이 높은 경향이 있다. 대규모 금융완화에 힘입어 주가가 오른 데 따른 이익은 부유층에 돌아가고, 초저금리로 예·적금 이자가 사실상 0이 된 데 따른 손실은 서민층의 몫이었다는 해석이 가능하다.

세 번째 부작용은 ‘좀비기업’의 양산이다. 좀비기업은 3년 연속으로 영업이익이 이자보다 적은 기업을 말한다. 정상적인 금융 시스템에서라면 문을 닫았겠지만 초저금리 덕분에 연명하는 기업이다. 금융시장 조사회사 데이코쿠데이터뱅크의 지난 1월 조사에 따르면 2021년 말 기준 데이터 분석이 가능한 기업 147만 곳 가운데 12.9%가 좀비기업이었다. 일본 기업 열 곳 가운데 한 곳 이상이 좀비기업인 셈이다.

도쿄=정영효 특파원 hugh@hankyung.com

우에다 가즈오 일본은행 총재 후보자는 지난달 24일과 27일 잇달아 열린 일본 의회 청문회에서 “대규모 금융완화의 장점이 더 크기 때문에 당분간 유지할 것”이라고 말했다.

금융시장 참가자들은 우에다 후보자의 발언을 시장 동요를 막기 위한 ‘립서비스’로 여기고 있다. 10년째 계속된 대규모 금융완화 정책의 부작용이 무시 못할 정도로 커진 탓이다.

대표적인 부작용은 채권시장 기능의 마비다. 현재 국채 수익률 곡선은 일본은행이 통제하는 10년 만기 국채금리만 연 0.5%에 묶여 움푹 꺼져 있다. 잔존 만기가 8~9년인 국채금리는 연 0.6% 수준으로 10년 만기보다 높다. 만기가 길수록 금리가 높아지는 채권시장 상식에서 벗어난다.

주요국 중앙은행이 지난해부터 기준금리를 올리는 동안 일본은행만 금융완화를 지속한 데 따른 왜곡이다.

국채금리가 상식 밖의 움직임을 보이자 회사채 금리도 뒤죽박죽이 됐다. 기업과 금융회사들은 회사채를 발행하는 데 어려움을 겪고 있다. 지난달 회사채 발행액은 ‘제로(0)’였다.

일본은행이 금리를 낮추기 위해 국채를 대량으로 매입한 결과 채권시장에서는 유통 물량이 고갈되고 있다. 그러자 글로벌 국채 지수인 FTSE세계채권지수(WGBI)는 올해부터 10년 만기 일본 국채를 부분적으로 제외시키기 시작했다. 유통량이 불충분하다는 이유에서다. 글로벌 채권지수에서 제외되면 연기금 등 글로벌 큰손의 투자대상에서도 빠지게 된다.

대규모 금융완화 정책의 두 번째 부작용은 빈부격차다. 내각부가 일본의 가계를 총자산 보유 규모에 따라 10단계로 나눠 분석한 결과 2019년 말 기준 최상위층의 평균 자산은 1억3511만엔(약 13억원)으로 금융완화를 시작한 2014년보다 1030만엔 늘었다.

반면 자산이 가장 적은 계층은 부채가 215만엔 증가했다. 자산이 많은 계층은 유가증권 보유 비율이 높은 데 비해 자산이 적은 가구는 예·적금 비율이 높은 경향이 있다. 대규모 금융완화에 힘입어 주가가 오른 데 따른 이익은 부유층에 돌아가고, 초저금리로 예·적금 이자가 사실상 0이 된 데 따른 손실은 서민층의 몫이었다는 해석이 가능하다.

세 번째 부작용은 ‘좀비기업’의 양산이다. 좀비기업은 3년 연속으로 영업이익이 이자보다 적은 기업을 말한다. 정상적인 금융 시스템에서라면 문을 닫았겠지만 초저금리 덕분에 연명하는 기업이다. 금융시장 조사회사 데이코쿠데이터뱅크의 지난 1월 조사에 따르면 2021년 말 기준 데이터 분석이 가능한 기업 147만 곳 가운데 12.9%가 좀비기업이었다. 일본 기업 열 곳 가운데 한 곳 이상이 좀비기업인 셈이다.

도쿄=정영효 특파원 hugh@hankyung.com

관련뉴스