매출이 적은 영세·중소 사업자일수록 네이버페이 카카오페이 배민페이 같은 빅테크 기업의 온라인 간편결제 서비스로 결제받을 때 카드 대비 수수료 부담이 더 큰 것으로 나타났다. 특히 연매출 3억원 이하 영세 소상공인에게 적용되는 수수료는 네이버·카카오·토스페이가 카드보다 최대 네 배 많았다.

페이업체들은 단순 결제대행을 넘어 다양한 서비스를 제공하기 때문에 더 많은 수수료를 받는 것이라고 설명해왔지만, 실제로는 서비스 종류가 다른데도 같은 수수료를 매기는 경우가 적지 않았다. 온라인 간편결제 시장은 갈수록 커지는데 제대로 된 가격 경쟁은 이뤄지지 못하고 있다는 지적이 나온다.

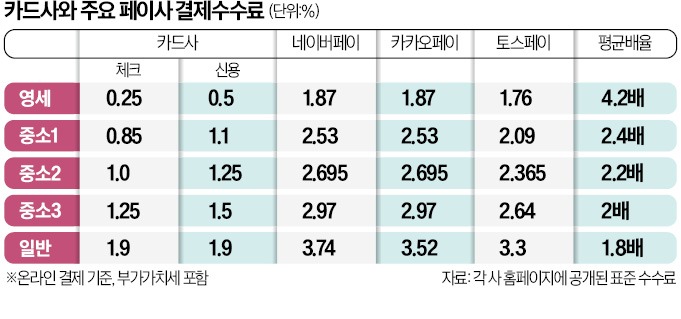

영세 가맹점에 적용되는 수수료는 카드사가 0.45%, 네이버·카카오·토스페이가 1.76~1.87%였다. 영세 가맹점이 온라인으로 결제를 받을 때 이들 페이를 거치면 카드 결제를 받을 때보다 수수료 부담이 최대 4.2배 더 크다는 뜻이다. 이 격차는 연매출 5억원 이하 중소 가맹점이 2.4배, 30억원 이상 일반 가맹점이 1.8배로 가맹점 규모가 커질수록 오히려 작아졌다. 김영환 페이민트 대표는 “영세할수록 온라인 결제 시 더 많은 수수료를 부담해야 하는 역진적 구조”라며 “영세 가맹점을 보호하겠다는 우대 가맹점 수수료 규제의 취지가 빅테크 간편결제 서비스에서는 무력해지고 있다”고 지적했다.

이들 업체는 여기에 더해 자사만이 제공하는 다양한 서비스와 시스템 운영 비용까지 감안하면 실질 수수료 수익은 더 낮다고 항변해왔다. 네이버페이는 “결제대행뿐 아니라 상품 주문, 발송 관리, 배송 추적 등 통합 관리 서비스에 대한 수수료”라며 카드 수수료와 단순 비교가 불가능하다고 했다.

문제는 페이업체가 제공하는 서비스가 다른데도 가맹점에 물리는 수수료엔 차이가 없다는 점이다. 네이버페이는 단순 결제 기능만 제공하는 결제형 가맹점에도 통합 관리 서비스를 제공하는 주문형 가맹점과 똑같은 수수료(호스팅사 연동 기준)를 적용하고 있다. 카카오페이와 토스페이는 이런 주문 관리 기능 자체가 없는데도 네이버페이와 수수료가 같거나 약간 더 낮은 수준에 그쳤다. 카드업계 관계자는 “서비스가 다르기 때문에 카드 수수료와 비교할 수 없다는 논리와 모순”이라고 했다.

이런 문제를 완화하기 위해 정부는 작년 말 전자금융업자가 간편결제 수수료를 명목별로 구분 관리하고 대형 페이업체 10곳은 실제 받은 카드·포인트 결제 수수료율을 가맹점 규모별로 공시하도록 새 규제를 도입했다. 이달 말부터 시행한다. 금융당국 관계자는 “원가 공개, 영업비밀 침해 등 비판이 있지만 빅테크와 소상공인 간 정보 비대칭을 해소하고 경쟁을 촉진하기 위해 불가피한 조치”라고 했다.

빈난새 기자 binthere@hankyung.com

페이업체들은 단순 결제대행을 넘어 다양한 서비스를 제공하기 때문에 더 많은 수수료를 받는 것이라고 설명해왔지만, 실제로는 서비스 종류가 다른데도 같은 수수료를 매기는 경우가 적지 않았다. 온라인 간편결제 시장은 갈수록 커지는데 제대로 된 가격 경쟁은 이뤄지지 못하고 있다는 지적이 나온다.

OO페이 온라인 수수료 ‘역진적’

12일 한국경제신문이 간편결제 기업 페이민트의 도움을 받아 네이버·카카오·토스페이의 온라인 간편결제 표준 수수료를 분석한 결과 카드사 우대 가맹점 기준인 연매출 30억원 이하 가맹점 대상 카드 수수료는 0.45~1.45%인 데 비해 이들 3사의 결제 수수료는 1.76~2.97%(부가가치세 포함)였다. 카드 수수료는 신용카드(80%)와 체크카드(20%) 결제 비중을 반영해 가중평균한 값이다.영세 가맹점에 적용되는 수수료는 카드사가 0.45%, 네이버·카카오·토스페이가 1.76~1.87%였다. 영세 가맹점이 온라인으로 결제를 받을 때 이들 페이를 거치면 카드 결제를 받을 때보다 수수료 부담이 최대 4.2배 더 크다는 뜻이다. 이 격차는 연매출 5억원 이하 중소 가맹점이 2.4배, 30억원 이상 일반 가맹점이 1.8배로 가맹점 규모가 커질수록 오히려 작아졌다. 김영환 페이민트 대표는 “영세할수록 온라인 결제 시 더 많은 수수료를 부담해야 하는 역진적 구조”라며 “영세 가맹점을 보호하겠다는 우대 가맹점 수수료 규제의 취지가 빅테크 간편결제 서비스에서는 무력해지고 있다”고 지적했다.

서비스 다른데 수수료는 ‘대동소이’

페이업체가 물리는 수수료에는 카드 수수료를 포함한 1차 지급결제대행(PG)사 수수료와 부가가치세도 들어 있다. 카카오페이가 연매출 5억~10억원 규모 중소 가맹점에 적용하는 온라인 간편결제 수수료 2.695% 중 부가가치세(0.245%), 카드사와 1차 PG사가 가져가는 수수료(1.595%)를 빼면 카카오페이 수수료는 1.1% 수준으로 추산된다.이들 업체는 여기에 더해 자사만이 제공하는 다양한 서비스와 시스템 운영 비용까지 감안하면 실질 수수료 수익은 더 낮다고 항변해왔다. 네이버페이는 “결제대행뿐 아니라 상품 주문, 발송 관리, 배송 추적 등 통합 관리 서비스에 대한 수수료”라며 카드 수수료와 단순 비교가 불가능하다고 했다.

문제는 페이업체가 제공하는 서비스가 다른데도 가맹점에 물리는 수수료엔 차이가 없다는 점이다. 네이버페이는 단순 결제 기능만 제공하는 결제형 가맹점에도 통합 관리 서비스를 제공하는 주문형 가맹점과 똑같은 수수료(호스팅사 연동 기준)를 적용하고 있다. 카카오페이와 토스페이는 이런 주문 관리 기능 자체가 없는데도 네이버페이와 수수료가 같거나 약간 더 낮은 수준에 그쳤다. 카드업계 관계자는 “서비스가 다르기 때문에 카드 수수료와 비교할 수 없다는 논리와 모순”이라고 했다.

이런 문제를 완화하기 위해 정부는 작년 말 전자금융업자가 간편결제 수수료를 명목별로 구분 관리하고 대형 페이업체 10곳은 실제 받은 카드·포인트 결제 수수료율을 가맹점 규모별로 공시하도록 새 규제를 도입했다. 이달 말부터 시행한다. 금융당국 관계자는 “원가 공개, 영업비밀 침해 등 비판이 있지만 빅테크와 소상공인 간 정보 비대칭을 해소하고 경쟁을 촉진하기 위해 불가피한 조치”라고 했다.

빈난새 기자 binthere@hankyung.com

관련뉴스