예금 규모가 합산 400조원에 육박하는 새마을금고와 신협의 앱 이용자가 월 350만 명에 달하는 것으로 집계됐다. 조금의 금리 차이에도 예금을 옮기는 ‘예금 노마드족’이 금융권에서 예금금리가 가장 높은 두 상호금융 앱을 적극 이용하고 있어서다. 앱을 이용해 예금 가입 및 탈퇴가 쉬워진 까닭에 유동성 유입과 이탈이 확대되면서 소형 조합이 많은 신협과 새마을금고에 ‘양날의 검’이 되고 있다는 우려가 나온다.

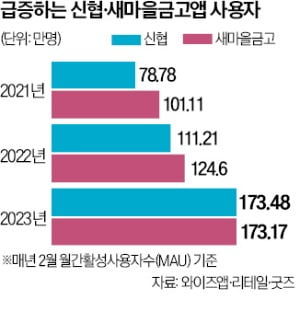

21일 앱 분석회사인 와이즈앱·리테일·굿즈에 따르면 ‘신협ON뱅크’의 지난달 월간활성사용자(MAU)는 173만4832명으로 작년 2월(111만2181명)보다 56% 늘었다. 지난해 인터넷은행 케이뱅크의 MAU 증가폭(23만 명)보다 세 배 가까이 많다. 새마을금고 앱인 ‘MG더뱅킹’의 MAU도 지난달 173만1751명으로 작년 같은 기간(124만6021명) 대비 39% 증가했다. MAU는 한 달에 한 번이라도 앱을 쓴 사람을 집계한 수치다.

21일 앱 분석회사인 와이즈앱·리테일·굿즈에 따르면 ‘신협ON뱅크’의 지난달 월간활성사용자(MAU)는 173만4832명으로 작년 2월(111만2181명)보다 56% 늘었다. 지난해 인터넷은행 케이뱅크의 MAU 증가폭(23만 명)보다 세 배 가까이 많다. 새마을금고 앱인 ‘MG더뱅킹’의 MAU도 지난달 173만1751명으로 작년 같은 기간(124만6021명) 대비 39% 증가했다. MAU는 한 달에 한 번이라도 앱을 쓴 사람을 집계한 수치다.

고금리 예금상품 가입이 쉽다는 게 인기를 끈 배경으로 꼽힌다. 새마을금고와 신협의 예·적금은 지난 1월 말 기준 393조원에 달한다. 지난해 말부터 한 달 새 9조원이 새로 유입됐다.

그만큼 유동성 이탈도 쉬워졌다. 문제는 예·적금 규모가 1000억원을 밑도는 소형 조합이 많다는 점이다. 신협은 개별 조합 가운데 절반 이상이 자산 1000억원 미만이다. 새마을금고도 세 곳 중 한 곳꼴로 자산이 1000억원에 못 미친다. 1000억원 단위 예금이 유입되면 소형 조합으로선 이자 부담을 감당할 수 없게 된다. 반대로 예금이 500억원 빠져나가면 파산하거나 다른 조합과의 합병 절차를 밟게 된다. 유동성 비율이 낮은 조합이 적지 않아 일시적인 예금 유출에 취약하다는 지적도 나온다.

다른 금융업권 대비 조합들의 이자 부담이 커진 것도 우려되는 대목이다. 업계 한 관계자는 “올 들어선 은행과 저축은행 수신금리가 낮아져 작년 하반기만큼 유동성 이탈이 심각하지는 않지만 그때 올린 수신금리가 비용 부담으로 작용하고 있다”고 했다.

박진우 기자 jwp@hankyung.com

21일 앱 분석회사인 와이즈앱·리테일·굿즈에 따르면 ‘신협ON뱅크’의 지난달 월간활성사용자(MAU)는 173만4832명으로 작년 2월(111만2181명)보다 56% 늘었다. 지난해 인터넷은행 케이뱅크의 MAU 증가폭(23만 명)보다 세 배 가까이 많다. 새마을금고 앱인 ‘MG더뱅킹’의 MAU도 지난달 173만1751명으로 작년 같은 기간(124만6021명) 대비 39% 증가했다. MAU는 한 달에 한 번이라도 앱을 쓴 사람을 집계한 수치다.고금리 예금상품 가입이 쉽다는 게 인기를 끈 배경으로 꼽힌다. 새마을금고와 신협의 예·적금은 지난 1월 말 기준 393조원에 달한다. 지난해 말부터 한 달 새 9조원이 새로 유입됐다.

그만큼 유동성 이탈도 쉬워졌다. 문제는 예·적금 규모가 1000억원을 밑도는 소형 조합이 많다는 점이다. 신협은 개별 조합 가운데 절반 이상이 자산 1000억원 미만이다. 새마을금고도 세 곳 중 한 곳꼴로 자산이 1000억원에 못 미친다. 1000억원 단위 예금이 유입되면 소형 조합으로선 이자 부담을 감당할 수 없게 된다. 반대로 예금이 500억원 빠져나가면 파산하거나 다른 조합과의 합병 절차를 밟게 된다. 유동성 비율이 낮은 조합이 적지 않아 일시적인 예금 유출에 취약하다는 지적도 나온다.

다른 금융업권 대비 조합들의 이자 부담이 커진 것도 우려되는 대목이다. 업계 한 관계자는 “올 들어선 은행과 저축은행 수신금리가 낮아져 작년 하반기만큼 유동성 이탈이 심각하지는 않지만 그때 올린 수신금리가 비용 부담으로 작용하고 있다”고 했다.

박진우 기자 jwp@hankyung.com

관련뉴스