이베스트투자증권은 30일 SK바이오팜에 대해 올 1분기 시장 예상치(컨센서스)에 부합하는 실적을 낼 것으로 예상했다. 투자의견 ‘매수’를 유지하고 목표주가는 10만원으로 낮췄다.

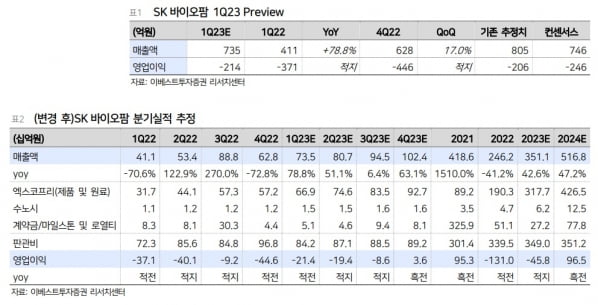

SK바이오팜의 2023년 1분기 매출과 영업손실은 각각 735억원과 214억원으로 추정했다. 매출은 전년 동기 대비 78.8% 늘고, 영업이익은 적자를 지속할 것이란 예상이다. 컨센서스에 부합하는 실적이다.

강하나 연구원은 “기술수출 계약 부재로 일회성 계약금 인식은 없겠지만, 1분기에 비용이 감소하면서 작년 4분기보다 영업적자폭이 축소될 것”이라며 “중국과 일본 임상 진전에 따른 단계별기술료(마일스톤)와 원료의약품(API)과 완제의약품(DP) 매출도 소액 반영될 예정”이라고 말했다.

하반기부턴 뇌전증 치료제 ‘세노바메이트’(제품명 엑스코프리)의 가파른 성장세를 기대했다. 신약에 대한 판매이력(트랙레코드)이 쌓이고 있고, 대면 영업이 강화되면서다. 세계 주요 지역에 세노바메이트의 기술이전을 완료해, 해외 임상과 출시에 따른 매출 증가를 기대할 때라고 했다. 강 연구원은 “세노바메이트의 영업은 글로벌 학회 등을 통해 꾸준히 진척되고 있어, 올 하반기부터는 처방수가 빠르게 올라갈 것”이라고 예상했다.

세노바메이트는 2022년에 매출 목표치(가이던스)인 1850억원을 뛰어넘는 1929억원의 매출을 달성했다. 미국 직접 판매에 들어가는 연간 비용은 1000억~1500억원으로 안정화돼, 매년 고정적으로 반영될 것이란 판단이다.

2023년 세노바메이트 매출은 3177억원으로 추정했다. 강 연구원은 “올해 4분기엔 세노바메이트만으로도 분기 흑자전환이 예상된다”며 “세노바메이트와의 상생(시너지) 효과를 위한 뇌전증 착용형(웨어러블) 장비 등 디지털헬스케어 사업을 통해 글로벌 브랜드로서의 입지를 다질 것”이라고 했다.

이어 “다만 아직은 세노바메이트의 처방수 추이에서 ‘J커브’를 보지 못하고 있는 것 등을 반영해 엑스코프리의 가치를 8조9000억원에서 8조원으로 낮췄다”며 “이에 목표주가를 기존 12만원에서 10만원으로 하향 조정했다”고 설명했다.

김예나 기자 yena@hankyung.com

SK바이오팜의 2023년 1분기 매출과 영업손실은 각각 735억원과 214억원으로 추정했다. 매출은 전년 동기 대비 78.8% 늘고, 영업이익은 적자를 지속할 것이란 예상이다. 컨센서스에 부합하는 실적이다.

강하나 연구원은 “기술수출 계약 부재로 일회성 계약금 인식은 없겠지만, 1분기에 비용이 감소하면서 작년 4분기보다 영업적자폭이 축소될 것”이라며 “중국과 일본 임상 진전에 따른 단계별기술료(마일스톤)와 원료의약품(API)과 완제의약품(DP) 매출도 소액 반영될 예정”이라고 말했다.

하반기부턴 뇌전증 치료제 ‘세노바메이트’(제품명 엑스코프리)의 가파른 성장세를 기대했다. 신약에 대한 판매이력(트랙레코드)이 쌓이고 있고, 대면 영업이 강화되면서다. 세계 주요 지역에 세노바메이트의 기술이전을 완료해, 해외 임상과 출시에 따른 매출 증가를 기대할 때라고 했다. 강 연구원은 “세노바메이트의 영업은 글로벌 학회 등을 통해 꾸준히 진척되고 있어, 올 하반기부터는 처방수가 빠르게 올라갈 것”이라고 예상했다.

세노바메이트는 2022년에 매출 목표치(가이던스)인 1850억원을 뛰어넘는 1929억원의 매출을 달성했다. 미국 직접 판매에 들어가는 연간 비용은 1000억~1500억원으로 안정화돼, 매년 고정적으로 반영될 것이란 판단이다.

2023년 세노바메이트 매출은 3177억원으로 추정했다. 강 연구원은 “올해 4분기엔 세노바메이트만으로도 분기 흑자전환이 예상된다”며 “세노바메이트와의 상생(시너지) 효과를 위한 뇌전증 착용형(웨어러블) 장비 등 디지털헬스케어 사업을 통해 글로벌 브랜드로서의 입지를 다질 것”이라고 했다.

이어 “다만 아직은 세노바메이트의 처방수 추이에서 ‘J커브’를 보지 못하고 있는 것 등을 반영해 엑스코프리의 가치를 8조9000억원에서 8조원으로 낮췄다”며 “이에 목표주가를 기존 12만원에서 10만원으로 하향 조정했다”고 설명했다.

김예나 기자 yena@hankyung.com

관련뉴스