올 들어 두산밥캣의 주가 상승세가 계속되고 있다. 증권사들은 “북미 매출 증가, 오버행(대량 물량 출회) 이슈 해소 등을 고려하면 주가가 여전히 저평가됐다”며 목표주가를 상향하고 있다.

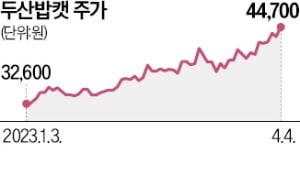

4일 두산밥캣은 3.24% 오른 4만4700원에 거래를 마쳤다. 52주 신고가다. 두산밥캣은 올 들어서만 35% 가까이 올랐다. 지난해부터 북미 시장에서 매출이 증가하면서 투심이 강화되고 있다는 해석이 나온다. 올 1분기 북미 매출도 전년 동기 대비 30% 이상 증가한 것으로 추정된다.

4일 두산밥캣은 3.24% 오른 4만4700원에 거래를 마쳤다. 52주 신고가다. 두산밥캣은 올 들어서만 35% 가까이 올랐다. 지난해부터 북미 시장에서 매출이 증가하면서 투심이 강화되고 있다는 해석이 나온다. 올 1분기 북미 매출도 전년 동기 대비 30% 이상 증가한 것으로 추정된다.

목표주가도 계속 올라가고 있다. 금융정보업체 에프앤가이드에 따르면 두산밥캣의 평균 목표주가는 5만6714원으로 1개월 전 5만원에 비해 13.43% 상향됐다. 안유동 교보증권 연구원은 “북미 비주택 부문 인프라 수요가 특히 견조할 것으로 예상된다”며 “정부의 전통 인프라부문 투자 예산도 늘어나고 있다”고 설명했다.

오버행 이슈도 해소되고 있다는 분석이다. 두산밥캣은 지난해 11월 두산에너빌리티와의 주가수익스와프(PRS) 계약을 맺었다. 이후 4개 증권사가 보유 중이던 두산밥캣 지분이 시간외 대량 매매로 기관투자가에게 매각됐고, 이 과정에서 수급 악화 우려가 제기됐다. 증권가는 두산밥캣 지분 대량 매각이 지난달 거의 완료됐다고 보고 있다.

성상훈 기자 uphoon@hankyung.com

4일 두산밥캣은 3.24% 오른 4만4700원에 거래를 마쳤다. 52주 신고가다. 두산밥캣은 올 들어서만 35% 가까이 올랐다. 지난해부터 북미 시장에서 매출이 증가하면서 투심이 강화되고 있다는 해석이 나온다. 올 1분기 북미 매출도 전년 동기 대비 30% 이상 증가한 것으로 추정된다.목표주가도 계속 올라가고 있다. 금융정보업체 에프앤가이드에 따르면 두산밥캣의 평균 목표주가는 5만6714원으로 1개월 전 5만원에 비해 13.43% 상향됐다. 안유동 교보증권 연구원은 “북미 비주택 부문 인프라 수요가 특히 견조할 것으로 예상된다”며 “정부의 전통 인프라부문 투자 예산도 늘어나고 있다”고 설명했다.

오버행 이슈도 해소되고 있다는 분석이다. 두산밥캣은 지난해 11월 두산에너빌리티와의 주가수익스와프(PRS) 계약을 맺었다. 이후 4개 증권사가 보유 중이던 두산밥캣 지분이 시간외 대량 매매로 기관투자가에게 매각됐고, 이 과정에서 수급 악화 우려가 제기됐다. 증권가는 두산밥캣 지분 대량 매각이 지난달 거의 완료됐다고 보고 있다.

성상훈 기자 uphoon@hankyung.com

관련뉴스