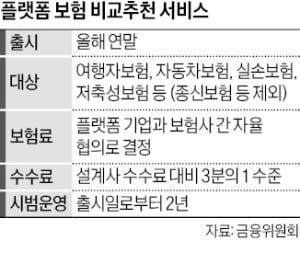

이르면 연말부터 네이버 카카오 토스 등 온라인 플랫폼에서 자동차보험·실손보험 상품을 비교해 자신에게 가장 적합한 상품을 추천받아 가입할 수 있게 된다. 보험료는 플랫폼 회사와 보험사 간 자율 협의로 결정하고, 수수료는 설계사 대면 판매 대비 3분의 1 수준에서 책정될 전망이다. 이렇게 되면 시장 점유율을 확대하려는 보험사 간 경쟁이 활성화되면서 소비자의 보험료 부담이 낮아질 것으로 기대된다.

금융위원회는 6일 이 같은 내용의 플랫폼의 보험상품 취급 시범운영 방안을 확정했다고 발표했다. 플랫폼 비교·추천 서비스가 허용되는 상품 범위는 단기보험(여행자·화재보험), 자동차보험, 실손의료보험, 저축성보험(연금 제외) 등이다. 상품 구조가 복잡하지 않고 표준화돼 있어 온라인 비교·추천에 적합한 상품군이라는 설명이다. 반려동물보험(펫보험), 신용생명보험 등 향후 시장 확대 가능성이 높은 상품도 허용 대상에 포함됐다.

금융위원회는 6일 이 같은 내용의 플랫폼의 보험상품 취급 시범운영 방안을 확정했다고 발표했다. 플랫폼 비교·추천 서비스가 허용되는 상품 범위는 단기보험(여행자·화재보험), 자동차보험, 실손의료보험, 저축성보험(연금 제외) 등이다. 상품 구조가 복잡하지 않고 표준화돼 있어 온라인 비교·추천에 적합한 상품군이라는 설명이다. 반려동물보험(펫보험), 신용생명보험 등 향후 시장 확대 가능성이 높은 상품도 허용 대상에 포함됐다.

다만 건강보험을 비롯해 종신보험, 변액보험, 연금보험은 비교·추천 서비스 범위에 포함되지 않았다. 상품 구조가 복잡해 구체적인 설명 없이는 불완전판매 우려가 적지 않다는 이유에서다. 보험 설계사와 대리점 등 기존 판매채널에 미치는 충격이 클 수 있다는 점도 고려했다.

당초 보험사들이 요구했던 플랫폼 요율 신설은 핀테크업계 반발로 ‘없던 일’이 됐다. 대신 보험사가 플랫폼에 내야 하는 수수료에 대해 상품별로 한도를 두기로 했다. 비교·추천 수수료의 소비자 전가를 최소화하고 보험사 간 출혈 경쟁으로 건전성이 훼손되는 사태를 방지하기 위해서다.

단기보험은 대면 채널(설계사 영업) 수수료 대비 33%, 장기보험은 15~20% 이내로 제한됐다. 자동차보험은 보험료의 4% 이내로 확정됐다. 그동안 보험업계는 2~3%를 주장해온 반면 핀테크업계는 10% 이상을 요구해왔다. 한 빅테크 관계자는 “일단 서비스를 시작하는 게 더 중요하다고 판단해 금융당국이 제시한 중재안을 수용하기로 했다”고 말했다.

불공정경쟁을 방지할 수 있는 대책도 마련했다. 대책에 따르면 플랫폼 기업은 정당한 사유 없이 보험사의 제휴 요청을 거절할 수 없고, 중요 사항이 발생할 경우 충분한 기간을 두고 보험사에 사전 통지해야 한다. 플랫폼의 비교·추천 알고리즘을 한국거래소 자회사인 코스콤이 사전 검증하도록 하고 소비자 피해 시 충분한 배상이 가능하도록 기존 보험대리점 대비 높은 수준의 배상 재원 확보(각 제휴 보험사마다 최대 1억원)를 의무화했다.

이번 보험 비교·추천 서비스에 네이버 카카오 토스 등을 포함해 핀테크 기업 17곳이 사업 의향을 나타낸 것으로 전해졌다. 금융위 관계자는 “사전 논의 과정에서 웬만한 빅테크, 핀테크 사업자는 모두 관심을 나타냈다고 보면 될 것”이라고 말했다. 금융위는 오는 6월 중 혁신금융서비스(금융규제 샌드박스)로 지정해 실제 출시일로부터 2년간 시범 운영을 허용할 계획이다. 보험사의 상품 개발, 전산 시스템 구축 등 준비 과정을 거쳐 이르면 연말 서비스가 시작될 전망이다.

최한종 기자 onebell@hankyung.com

금융위원회는 6일 이 같은 내용의 플랫폼의 보험상품 취급 시범운영 방안을 확정했다고 발표했다. 플랫폼 비교·추천 서비스가 허용되는 상품 범위는 단기보험(여행자·화재보험), 자동차보험, 실손의료보험, 저축성보험(연금 제외) 등이다. 상품 구조가 복잡하지 않고 표준화돼 있어 온라인 비교·추천에 적합한 상품군이라는 설명이다. 반려동물보험(펫보험), 신용생명보험 등 향후 시장 확대 가능성이 높은 상품도 허용 대상에 포함됐다.다만 건강보험을 비롯해 종신보험, 변액보험, 연금보험은 비교·추천 서비스 범위에 포함되지 않았다. 상품 구조가 복잡해 구체적인 설명 없이는 불완전판매 우려가 적지 않다는 이유에서다. 보험 설계사와 대리점 등 기존 판매채널에 미치는 충격이 클 수 있다는 점도 고려했다.

당초 보험사들이 요구했던 플랫폼 요율 신설은 핀테크업계 반발로 ‘없던 일’이 됐다. 대신 보험사가 플랫폼에 내야 하는 수수료에 대해 상품별로 한도를 두기로 했다. 비교·추천 수수료의 소비자 전가를 최소화하고 보험사 간 출혈 경쟁으로 건전성이 훼손되는 사태를 방지하기 위해서다.

단기보험은 대면 채널(설계사 영업) 수수료 대비 33%, 장기보험은 15~20% 이내로 제한됐다. 자동차보험은 보험료의 4% 이내로 확정됐다. 그동안 보험업계는 2~3%를 주장해온 반면 핀테크업계는 10% 이상을 요구해왔다. 한 빅테크 관계자는 “일단 서비스를 시작하는 게 더 중요하다고 판단해 금융당국이 제시한 중재안을 수용하기로 했다”고 말했다.

불공정경쟁을 방지할 수 있는 대책도 마련했다. 대책에 따르면 플랫폼 기업은 정당한 사유 없이 보험사의 제휴 요청을 거절할 수 없고, 중요 사항이 발생할 경우 충분한 기간을 두고 보험사에 사전 통지해야 한다. 플랫폼의 비교·추천 알고리즘을 한국거래소 자회사인 코스콤이 사전 검증하도록 하고 소비자 피해 시 충분한 배상이 가능하도록 기존 보험대리점 대비 높은 수준의 배상 재원 확보(각 제휴 보험사마다 최대 1억원)를 의무화했다.

이번 보험 비교·추천 서비스에 네이버 카카오 토스 등을 포함해 핀테크 기업 17곳이 사업 의향을 나타낸 것으로 전해졌다. 금융위 관계자는 “사전 논의 과정에서 웬만한 빅테크, 핀테크 사업자는 모두 관심을 나타냈다고 보면 될 것”이라고 말했다. 금융위는 오는 6월 중 혁신금융서비스(금융규제 샌드박스)로 지정해 실제 출시일로부터 2년간 시범 운영을 허용할 계획이다. 보험사의 상품 개발, 전산 시스템 구축 등 준비 과정을 거쳐 이르면 연말 서비스가 시작될 전망이다.

최한종 기자 onebell@hankyung.com

관련뉴스