“소개받은 남자의 월급이 세후 370만원이었다. 남자가 이 월급으로 여자를 만나러 왔다는 게….”

얼마 전 한 인터넷 커뮤니티에서 관심을 끈 글의 일부다. 글쓴이는 “소개팅남의 소득이 중하위권은 되는지, 아예 하위권인지 알고 싶다”고 했다. 이 남성의 소득을 세전 연봉으로 역산해보면 5200만원, 월 433만원 정도다. 세후 실수령액은 월 370만원으로 확 낮아진다. 그가 여성에게 낮게 평가받은 데는 세전 소득과 실수령액의 차이, 즉 월급쟁이의 유리 지갑을 털어가는 세금과 각종 사회보험료가 있다.

결론적으로 소개팅남의 소득은 그해 전체 근로자 중위 소득(242만원)보다 80%가량 많았고, 40대 남성의 평균 월급 수준(454만원)과 엇비슷한 수준이다. 통계청 조사에 빠져있는 자영업자와 소규모 농가 근로자 등까지 포함하면 소개팅남의 월평균 소득은 전체에서 중상위권에 속했을 가능성이 높다. 최근 통계인 2021년 근로자 평균 월급(333만원)과 비교해도 이 남성의 소득 수준은 낮다고 할 수 없다.

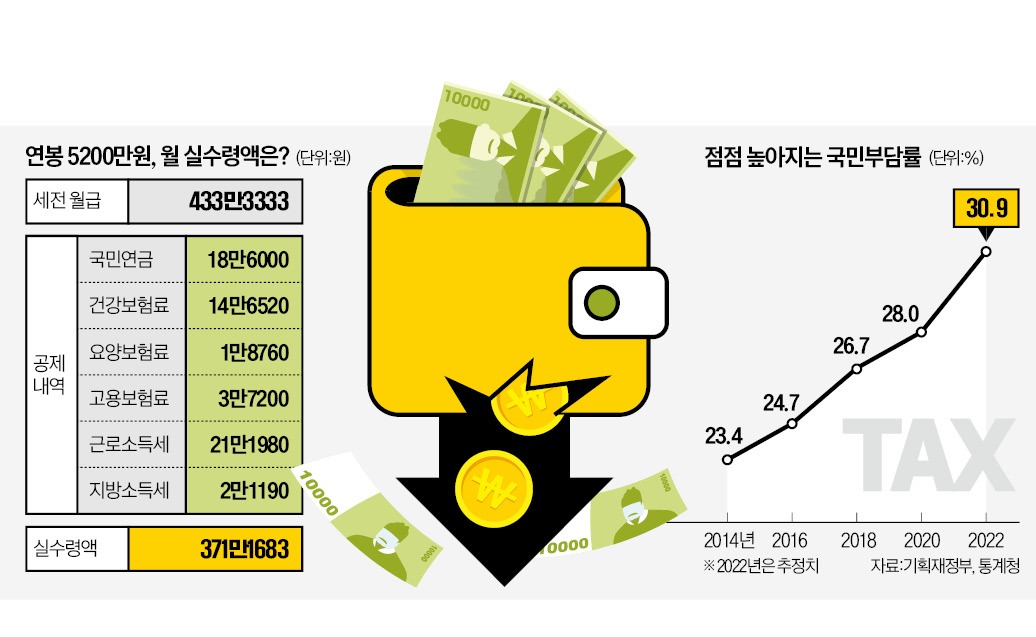

이게 끝이 아니다. 사회보험 기금 부담금도 있다. 봉급생활자들은 비과세 소득을 제외한 세전 소득의 4.5%를 국민연금으로 내야 한다. 여기에다 건강보험료 3.545%가 부과되고, 건강보험료의 12.81%가 요양보험료로 추가된다. 고용보험료 0.9%는 별도다. 이런 식으로 공제되는 금액이 합쳐서 월 62만원. 결국 실수령액은 월 371만원, 연봉은 4450만원으로 줄어든다. 세전 연봉의 84% 수준이다.

연봉이 높아지면 세전 연봉과 세후 실수령액의 격차도 커진다. 연봉이 1억원인 근로소득자의 실수령액은 7920만원으로 세전 연봉의 80%가 안 된다. 부양가족 공제 등 소득공제와 세액공제를 받으면 실수령액이 조금 늘어날 수 있지만 작지 않은 금액을 만져보지도 못하고 국가에 헌납하는 것이다.

한국의 국민부담률은 선진국 평균에 비하면 낮은 편이다. 2021년 기준 29.9%로 경제협력개발기구(OECD) 회원국 평균인 34.1%보다 낮았다. 복지 선진국으로 불리는 덴마크(46.9%), 핀란드(43.0%), 스웨덴(42.6%)은 40%가 넘는다.

그러나 한국은 국민부담률 증가 속도가 타의 추종을 불허한다. 2000년과 2021년을 비교했을 때 한국의 국민부담률은 9.0%포인트 상승했다. 같은 기간 OECD 회원국 평균은 1.2%포인트 올랐다. 스웨덴(-7.4%포인트), 핀란드(-2.8%포인트), 미국(-1.7%포인트)은 하락했다. 특히 2016년부터는 매년 1%포인트 정도씩 국민부담률이 높아지고 있다. 급속한 고령화에 따라 사회보험료 부담이 커졌기 때문이다.

국민연금 재정추계전문위원회는 초저출산이 지속되는 최악의 경우 2070년엔 국민연금으로만 소득의 21%를 내야 할 것으로 추산했다. 우울한 전망이 현실화한다면 소개팅 남녀가 상대의 소득 수준에 실망하는 일도 더 많아질 것이다.

유승호 기자 usho@hankyung.com

얼마 전 한 인터넷 커뮤니티에서 관심을 끈 글의 일부다. 글쓴이는 “소개팅남의 소득이 중하위권은 되는지, 아예 하위권인지 알고 싶다”고 했다. 이 남성의 소득을 세전 연봉으로 역산해보면 5200만원, 월 433만원 정도다. 세후 실수령액은 월 370만원으로 확 낮아진다. 그가 여성에게 낮게 평가받은 데는 세전 소득과 실수령액의 차이, 즉 월급쟁이의 유리 지갑을 털어가는 세금과 각종 사회보험료가 있다.

월급 370만원은 상위 몇 퍼센트?

여성의 질문에 대한 답부터 구해보자. 결론부터 말하면 소개팅남의 소득 수준은 그렇게 낮은 편이 아니다. 오히려 중상위권에 속한다. 그런데도 낮게 보이는 이유가 있다. 왜 그럴까. 여성이 사연을 올린 2020년 기준으로 우리나라 임금 근로자의 세전 평균 월 소득은 320만원, 중위 월 소득은 242만원이었다. 여성은 남성의 나이가 40살이라고 했다. 같은 해 40대 남성의 세전 평균 월급은 454만원이었다.

결론적으로 소개팅남의 소득은 그해 전체 근로자 중위 소득(242만원)보다 80%가량 많았고, 40대 남성의 평균 월급 수준(454만원)과 엇비슷한 수준이다. 통계청 조사에 빠져있는 자영업자와 소규모 농가 근로자 등까지 포함하면 소개팅남의 월평균 소득은 전체에서 중상위권에 속했을 가능성이 높다. 최근 통계인 2021년 근로자 평균 월급(333만원)과 비교해도 이 남성의 소득 수준은 낮다고 할 수 없다.

연봉 15~20%가 세금·사회보험료

그런데 왜 소개팅남은 여성으로부터 월 433만원이 아니라 월 370만원 소득자로 평가받았을까. 여기에는 세금과 각종 사회보험료 부담이 자리잡고 있다. 그렇다면 세금은 과연 얼마나 될까. 세전 연봉 5200만원에 식대 비과세를 최대치(연 240만원)로 적용하고, 부양가족이 없다고 가정하면 근로소득세는 매월 21만1980원이 된다. 그만큼 월급 실수령액에서 차감된다. 또 근로소득세의 10%인 2만1190원이 지방소득세로 빠져 나간다.이게 끝이 아니다. 사회보험 기금 부담금도 있다. 봉급생활자들은 비과세 소득을 제외한 세전 소득의 4.5%를 국민연금으로 내야 한다. 여기에다 건강보험료 3.545%가 부과되고, 건강보험료의 12.81%가 요양보험료로 추가된다. 고용보험료 0.9%는 별도다. 이런 식으로 공제되는 금액이 합쳐서 월 62만원. 결국 실수령액은 월 371만원, 연봉은 4450만원으로 줄어든다. 세전 연봉의 84% 수준이다.

연봉이 높아지면 세전 연봉과 세후 실수령액의 격차도 커진다. 연봉이 1억원인 근로소득자의 실수령액은 7920만원으로 세전 연봉의 80%가 안 된다. 부양가족 공제 등 소득공제와 세액공제를 받으면 실수령액이 조금 늘어날 수 있지만 작지 않은 금액을 만져보지도 못하고 국가에 헌납하는 것이다.

국민 부담, 매년 급격히 증가

실제 국민 부담은 이보다 크다. 원천징수되는 근로소득세 외에 법인세, 부가가치세, 재산세 등 다른 세금도 많기 때문이다. 한 나라의 국민이 부담하는 세금과 사회보험료의 총 비율을 나타내는 지표가 국민부담률이다. 세금 총액에 국민연금, 건강보험료, 고용보험료 등 사회보험료를 합한 금액을 명목 국내총생산(GDP)으로 나눠 구한다. 세금을 GDP로 나눈 조세부담률도 있다.한국의 국민부담률은 선진국 평균에 비하면 낮은 편이다. 2021년 기준 29.9%로 경제협력개발기구(OECD) 회원국 평균인 34.1%보다 낮았다. 복지 선진국으로 불리는 덴마크(46.9%), 핀란드(43.0%), 스웨덴(42.6%)은 40%가 넘는다.

그러나 한국은 국민부담률 증가 속도가 타의 추종을 불허한다. 2000년과 2021년을 비교했을 때 한국의 국민부담률은 9.0%포인트 상승했다. 같은 기간 OECD 회원국 평균은 1.2%포인트 올랐다. 스웨덴(-7.4%포인트), 핀란드(-2.8%포인트), 미국(-1.7%포인트)은 하락했다. 특히 2016년부터는 매년 1%포인트 정도씩 국민부담률이 높아지고 있다. 급속한 고령화에 따라 사회보험료 부담이 커졌기 때문이다.

국민연금 재정추계전문위원회는 초저출산이 지속되는 최악의 경우 2070년엔 국민연금으로만 소득의 21%를 내야 할 것으로 추산했다. 우울한 전망이 현실화한다면 소개팅 남녀가 상대의 소득 수준에 실망하는 일도 더 많아질 것이다.

유승호 기자 usho@hankyung.com

관련뉴스