에코프로 그룹주의 상승세가 꺾이지 않고 있다. 개인 투자자들은 아직도 에코프로 주식을 안샀냐며 에코프로 보유 여부로 투자 성패를 가르고 있다. 하지만 증권가에선 '매도' 의견을 내며 현재 주가가 비합리적이라고 꼬집었다.

12일 한국거래소에 따르면 올해 초 10만원대에서 출발한 에코프로 주가는 7배 이상 급등했다. 전날 종가 기준 에코프로의 시가총액은 19조8995억원으로 20조원에 육박한다. 유가증권 시장의 KB금융을 넘어섰다. 같은 기간 자회사 에코프로비엠의 주가도 319.8% 올라 코스닥 대장주 자리를 굳히고 있다.

개인투자자 '환호'…펀드매니저 '사과'

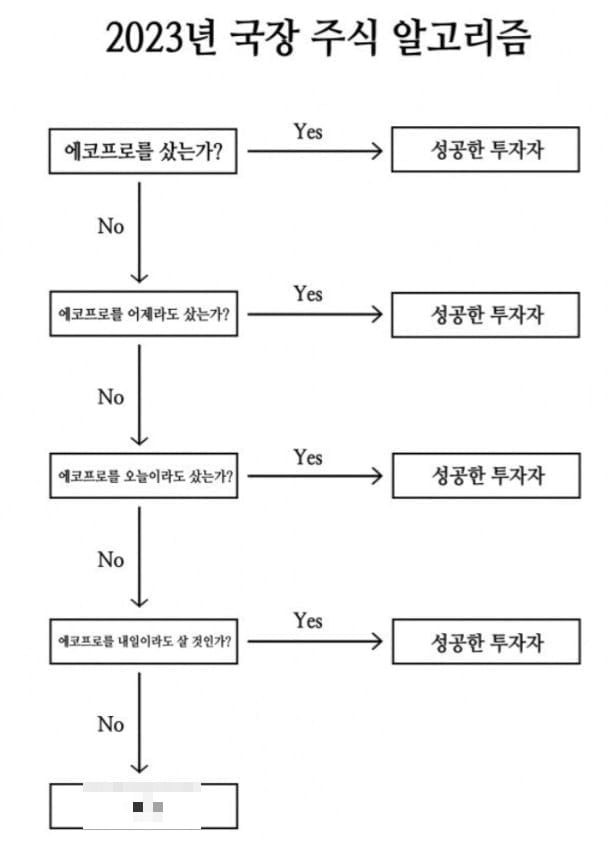

주가를 밀어 올린 건 개인 투자자들이다. 개인은 올해 초부터 전날까지 에코프로를 1조166억원, 에코프로비엠 7013억원어치를 순매수했다. 한 주식거래 앱 게시판에는 에코프로에 투자해 50억원이 넘는 이익을 거뒀다는 글이 올라오며 화제가 됐다.한 누리꾼은 '2023년 국장 주식 알고리즘'이라는 제목의 사진을 공유했다. 시기와 관계없이 에코프로 주식을 매입한 투자자는 성공한 투자자로 규정했다. 에코프로를 사지 않은 투자자는 'XX'라며 실패한 투자자라고 꼬집었다.

자산운용업계에서는 에코프로와 관련한 사과문이 나왔다. 이재완 타이거자산운용 대표는 최근 고객 레터를 통해 "코스닥 시장의 경우 15% 상승 가운데 10%의 상승은 단 2종목만으로 만들어졌다"며 "당혹스러운 상황이며, 다가올 경기 침체에 대비해 보수적으로 대응하고 있었지만, 기대치에 미치지 못했다"고 덧붙였다. 이 대표가 언급한 종목은 에코프로와 에코프로비엠으로 추정된다.

증권가 "에코프로 좋은 기업이지만…좋은 주식은 아냐"

개인투자자들이 쾌재를 부르는 데 반해 증권업계의 반응은 냉담하다. 실제 기업 가치에 비해 주가가 '과열'됐다는 판단에서다. 이날 하나증권은 리포트를 내고 에코프로를 '매도'하라는 투자의견을 발표했다. 매도 의견이 거의 없는 국내 증권사 특성상 투자의견을 '중립'이나 '보유' 정도로 제시하기도 한다. 이처럼 대놓고 '매도'로 제시한 건 이례적이다. 이 증권사는 에코프로의 목표주가를 전날 종가(76만9000원)보다 41% 낮은 45만4000원으로 제시했다.김현수 하나증권 연구원은 "에코프로에 대한 면밀한 검토가 필요한 시점"이라며 "2차전지 산업의 미래 실적 가시성이 높은 건 사실이지만 7년 후의 가치를 현재로 끌어와 주가에 선반영하는 건 부담"이라고 설명했다. 그러면서 "현재 시총은 5년 후 예상 기업가치를 넘어섰으며 2030년의 예상 실적을 주가에 반영하려면 시간이 필요하다"고 했다.

김 연구원은 2027년 자회사별 예상 이익에 근거한 에코프로의 기업 가치를 11조8000억원으로 추산했다. 자회사별로 보면 각각 에코프로비엠 5조8000억원, 에코프로머티리얼즈 3조6000억원, 에코프로이노베이션 6000억원, 에코프로CnG 8000원 등이다. 전날 종가 기준 에코프로의 시가총액은 19조8995억원이다.

그는 "에코프로는 하나증권이 지난 3년간 강조해온 배터리 산업의 성장 가치, 메탈 비즈니스의 차별적 가치를 모두 담고 있는 기업으로 섹터 내 분석 대상 기업 중 미래에 대한 준비가 가장 잘된 기업이라고 판단한다"면서도 "산업 성장 과정에서 시간 경과에 따른 신규 경쟁자 진입 위험 역시 고려해야 한다"고 말했다.

에코프로비엠에도 '사실상 매도' 투자의견 이어져

핵심 자회사 에코프로비엠에도 부정적인 리포트가 쏟아지고 있다. 최근 에코프로비엠 종목리포트를 발간한 5개 증권사 가운데 3곳은 투자의견을 '매수'에서 '중립'으로 낮췄다.정원석 하이투자증권 연구원은 이날 에코프로비엠 보고서를 통해 "에코프로비엠은 양극재 산업 내 1위 업체로서 좋은 기업임은 틀림없다"면서도 "지금의 주가 흐름은 기업 본연의 가치와 밸류에이션(실적 대비 주가 수준)을 무시한 것으로 판단한다"고 밝혔다. 그러면서 "전 세계 2차전지 셀, 소재 업종 중에서 가장 높은 멀티플(배수)이 현재 에코프로비엠의 주가에 반영돼있다"며 "단기에 주가가 급등한 만큼 주가 조정에 주의해야 한다"고 짚었다.

전날 에코프로는 1분기 잠정 실적을 공시했다. 에코프로는 올해 1분기 매출액과 영업이익으로 각각 2조589억원, 1796억원을 기록했다고 밝혔다. 매출액, 영업이익은 각각 전년 동기 대비 202.5%, 233.2% 급증했다.

자회사인 에코프로비엠의 잠정 매출액, 영업이익도 각각 2조105억원, 1073억원으로 전년 동기 대비 203.5%, 161.3% 늘었다. 증권가가 예상한 영업이익 1137억원보다 소폭 낮지만, 매출액 전망치인 2조242억원에는 대체로 부합했다.

진영기 한경닷컴 기자 young71@hankyung.com

관련뉴스