카카오뱅크와 케이뱅크 등 인터넷전문은행에서 주택담보대출을 받은 차주의 절반가량은 연 3%대 금리를 적용받는 것으로 나타났다. 5대 시중은행 주담대보다 금리가 1%포인트 가까이 낮다. 인터넷은행이 시중은행과의 경쟁을 통해 주담대 금리를 낮추는 ‘메기 역할’을 할 수 있을지 금융권의 관심이 쏠리고 있다.

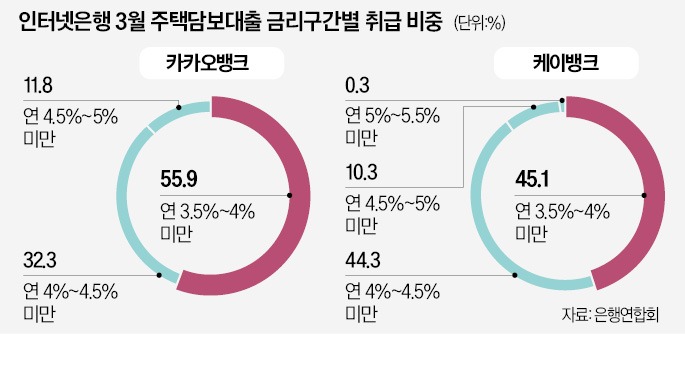

케이뱅크도 연 3.5%~4% 미만 구간이 45.1%로 절반에 가까웠다. 연 4%~4.5% 미만(44.3%)과 연 4.5%~5% 미만(10.3%)을 합쳐 취급한 주담대 99.7%의 금리가 연 5%를 밑돌았다. 전체 주담대 평균 금리도 카카오뱅크가 연 4.04%, 케이뱅크는 연 4.09%로 연 3%에 바짝 다가섰다. 지난달 주담대를 취급한 16개 은행 중 최저금리 1, 2위다.

국민 신한 하나 우리 농협 등 5대 은행에서 지난달 연 3%대 주담대를 취급한 곳은 국민(2.1%) 신한(0.4%) 하나(0.3%) 등 세 곳이었고 비중도 미미했다. 연 4%~4.5% 미만 주담대도 농협(51.6%)과 하나(49.5%)만 절반가량을 차지했다. 국민(30%) 신한(52.6%)은 연 4.5%~5% 미만 주담대 비중이 가장 높았다.

우리은행은 연 5%~5.5% 미만(56.2%)과 연 5.5%~6% 미만(15.9%) 등 연 5% 주담대 비중이 72.1%에 달했다. 5대 은행 주담대 평균 금리는 농협은행이 연 4.48%로 가장 낮았고, 하나(연 4.59%) 국민(연 4.73%) 신한(연 4.82%)은 연 4%대 후반으로 집계됐다. 우리은행만 연 5%(연 5.23%)를 웃돌았다. 우리은행 관계자는 “지난달 14일부터 주담대 상품별로 우대금리를 0.55~1.15%포인트 확대한 만큼 4월 취급 주담대부터는 금리가 내려갈 것”이라고 했다.

카카오뱅크와 케이뱅크는 금융당국의 규제로 중·저신용자 대출 비중을 25%까지 늘리면서 연체율이 상승하는 등 부실 우려가 커지고 있다. 카카오뱅크와 케이뱅크의 지난해 말 기준 연체율은 0.49%와 0.85%로 전년보다 각각 0.27%포인트, 0.44%포인트 상승했다. 0.2~0.3% 수준인 5대 은행에 비해 높은 수준이다.

카카오뱅크는 지난달 20일부터 주담대 대상을 기존 아파트에서 연립·다세대주택까지 확대한 데 이어 1조원 한도로 최저 연 3.57% 금리의 주담대를 판매하면서 고객 확보에 나서고 있다. 카카오뱅크는 올 1분기에만 1조4000억원 규모 주담대를 취급했다. 지난해 같은 기간(470억원)보다 30배 가까이 증가했다. 기존 은행 주담대를 카카오로 갈아타는 대환 고객 비중도 절반을 웃도는 것으로 알려졌다. 케이뱅크는 지난달 아파트담보대출 고정·변동금리를 최저 연 3%대로 내렸다.

한 시중은행 여신담당 임원은 “신용대출과 마이너스통장에 집중하던 인터넷은행들이 주담대 시장에 공격적으로 뛰어들고 있다”며 “시중은행들도 우대금리 적용 확대 등 대책을 마련하는 분위기”라고 전했다.

김보형 기자 kph21c@hankyung.com

인뱅 주담대 경쟁력 갖춰

1일 은행연합회 소비자포털에 따르면 카카오뱅크가 지난달 신규 취급한 분할상환 방식 주담대 중 55.9%는 금리가 연 3.5%~4% 미만이었다. 나머지 44%도 연 4%~4.5% 미만(32.3%)과 연 4.5%~5% 미만(11.8%) 등으로 금리가 연 5%를 웃도는 주담대가 없었다.케이뱅크도 연 3.5%~4% 미만 구간이 45.1%로 절반에 가까웠다. 연 4%~4.5% 미만(44.3%)과 연 4.5%~5% 미만(10.3%)을 합쳐 취급한 주담대 99.7%의 금리가 연 5%를 밑돌았다. 전체 주담대 평균 금리도 카카오뱅크가 연 4.04%, 케이뱅크는 연 4.09%로 연 3%에 바짝 다가섰다. 지난달 주담대를 취급한 16개 은행 중 최저금리 1, 2위다.

국민 신한 하나 우리 농협 등 5대 은행에서 지난달 연 3%대 주담대를 취급한 곳은 국민(2.1%) 신한(0.4%) 하나(0.3%) 등 세 곳이었고 비중도 미미했다. 연 4%~4.5% 미만 주담대도 농협(51.6%)과 하나(49.5%)만 절반가량을 차지했다. 국민(30%) 신한(52.6%)은 연 4.5%~5% 미만 주담대 비중이 가장 높았다.

우리은행은 연 5%~5.5% 미만(56.2%)과 연 5.5%~6% 미만(15.9%) 등 연 5% 주담대 비중이 72.1%에 달했다. 5대 은행 주담대 평균 금리는 농협은행이 연 4.48%로 가장 낮았고, 하나(연 4.59%) 국민(연 4.73%) 신한(연 4.82%)은 연 4%대 후반으로 집계됐다. 우리은행만 연 5%(연 5.23%)를 웃돌았다. 우리은행 관계자는 “지난달 14일부터 주담대 상품별로 우대금리를 0.55~1.15%포인트 확대한 만큼 4월 취급 주담대부터는 금리가 내려갈 것”이라고 했다.

안정적인 주담대 확대 나서

인터넷은행들이 5대 은행을 위협하는 주담대 금리를 책정한 것은 담보가 확보된 안정적인 대출을 늘리기 위해서라는 해석이 나온다.카카오뱅크와 케이뱅크는 금융당국의 규제로 중·저신용자 대출 비중을 25%까지 늘리면서 연체율이 상승하는 등 부실 우려가 커지고 있다. 카카오뱅크와 케이뱅크의 지난해 말 기준 연체율은 0.49%와 0.85%로 전년보다 각각 0.27%포인트, 0.44%포인트 상승했다. 0.2~0.3% 수준인 5대 은행에 비해 높은 수준이다.

카카오뱅크는 지난달 20일부터 주담대 대상을 기존 아파트에서 연립·다세대주택까지 확대한 데 이어 1조원 한도로 최저 연 3.57% 금리의 주담대를 판매하면서 고객 확보에 나서고 있다. 카카오뱅크는 올 1분기에만 1조4000억원 규모 주담대를 취급했다. 지난해 같은 기간(470억원)보다 30배 가까이 증가했다. 기존 은행 주담대를 카카오로 갈아타는 대환 고객 비중도 절반을 웃도는 것으로 알려졌다. 케이뱅크는 지난달 아파트담보대출 고정·변동금리를 최저 연 3%대로 내렸다.

한 시중은행 여신담당 임원은 “신용대출과 마이너스통장에 집중하던 인터넷은행들이 주담대 시장에 공격적으로 뛰어들고 있다”며 “시중은행들도 우대금리 적용 확대 등 대책을 마련하는 분위기”라고 전했다.

김보형 기자 kph21c@hankyung.com

관련뉴스