국내 증시의 중국 리오프닝(경제활동 재개) 관련주가 부진한 주가 흐름을 보이고 있다. 지난 4월 중순까지만 해도 수혜를 점치는 목소리가 나왔지만 최근에는 이런 기대감이 꺾인 분위기다. 중국 내 소비 회복 속도가 더디고, 회복되더라도 중국 내수 기업에 수혜가 집중될 가능성이 높다는 이유에서다.

다른 중국 리오프닝주도 마찬가지다. 작년 말께 한한령(한류 제한령) 해제 기대감으로 주가가 많이 오른 CJ ENM은 올 들어 26.55% 하락했다. 면세점주 신세계(-4.77%)와 패션주 F&F(-0.42%) 등도 부진을 면치 못했다. 올 들어 코스피지수가 12.38% 오른 것과 대조적이다.

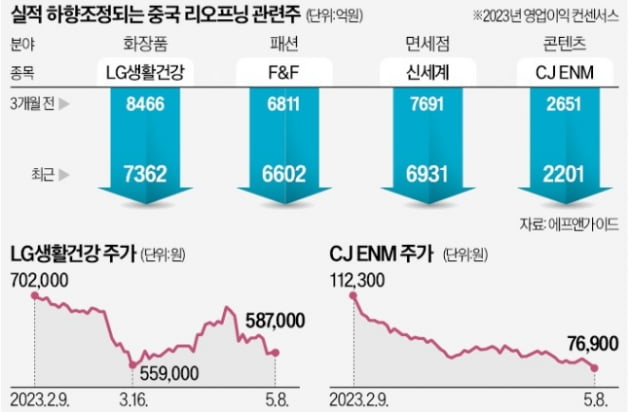

주가 부진의 1차적인 원인은 실적 전망치의 하향 조정이다. 금융정보업체 에프앤가이드에 따르면 LG생활건강의 올해 영업이익 컨센서스(증권사 추정치 평균)는 3개월 전 8466억원에서 최근 7362억원으로 13.0% 감소했다. 같은 기간 CJ ENM(-17.0%) 신세계(-9.9%), F&F(-3.1%) 등도 올해 영업이익 컨센서스가 줄줄이 떨어졌다.

중국 관광객도 기대했던 것만큼 국내에 많이 들어오지 않고 있다는 분석도 나온다. 김경환 하나증권 연구원은 “현재 중국에서 들어오는 비행기 국제선은 2019년의 30~50% 수준”이라며 “중국 정부가 다른 국가에 대해서는 패키지여행 규제를 풀고 있지만 한국에 대해선 아직 풀지 않고 있는 것으로 보인다”고 말했다.

시진핑 중국 국가주석이 지난달 LG디스플레이 중국 광저우 공장을 방문한 것도 의미를 확대 해석해서는 안 된다는 지적이 나온다. 중국에 투자하는 외자 기업에 대한 친화적 제스처였을 뿐 한국산 제품과 서비스에 대한 규제를 푼다는 의미는 아니라는 것이다.

과거와 같은 중국 낙수 효과가 다시 생기지 않을 가능성이 높다는 분석도 제기된다. 서철수 미래에셋증권 리서치센터장은 “중국 내 부동산 가격이 하락하고 있고 부채 문제도 심각해 중국 정부는 무리한 부양책을 펴기보다는 내수 기반을 강화하려고 할 것”이라며 “한국 기업의 중국 수출이 극적으로 호전되기는 어려울 가능성이 높다”고 내다봤다.

양병훈 기자 hun@hankyung.com

LG생건 등 줄줄이 하락

LG생활건강은 8일 58만7000원에 장을 마쳤다. 연초 대비 18.71% 떨어진 가격이다. LG생활건강은 매출에서 중국 수출과 면세가 차지하는 비중이 40~50%에 달할 정도로 중국 의존도가 높아 대표적인 중국 리오프닝주로 꼽힌다.다른 중국 리오프닝주도 마찬가지다. 작년 말께 한한령(한류 제한령) 해제 기대감으로 주가가 많이 오른 CJ ENM은 올 들어 26.55% 하락했다. 면세점주 신세계(-4.77%)와 패션주 F&F(-0.42%) 등도 부진을 면치 못했다. 올 들어 코스피지수가 12.38% 오른 것과 대조적이다.

주가 부진의 1차적인 원인은 실적 전망치의 하향 조정이다. 금융정보업체 에프앤가이드에 따르면 LG생활건강의 올해 영업이익 컨센서스(증권사 추정치 평균)는 3개월 전 8466억원에서 최근 7362억원으로 13.0% 감소했다. 같은 기간 CJ ENM(-17.0%) 신세계(-9.9%), F&F(-3.1%) 등도 올해 영업이익 컨센서스가 줄줄이 떨어졌다.

“한국산 제품 선호도 낮아져”

이들 기업의 실적 전망치가 하향 조정된 원인으로는 무엇보다 중국 수출 회복 속도가 부진한 게 꼽힌다. 중국 관세청에 따르면 올 1분기 한국의 대중 수출액은 382억달러로 전년 동기 대비 28.2% 감소했다. 백관열 이베스트투자증권 연구원은 “최근 중국 내 화장품 소비는 유럽의 프리미엄 브랜드 혹은 내수 제품 위주로 돌아가고 있다”며 “한국 화장품 선호도는 코로나19 이전만큼 높지 않다”고 말했다.중국 관광객도 기대했던 것만큼 국내에 많이 들어오지 않고 있다는 분석도 나온다. 김경환 하나증권 연구원은 “현재 중국에서 들어오는 비행기 국제선은 2019년의 30~50% 수준”이라며 “중국 정부가 다른 국가에 대해서는 패키지여행 규제를 풀고 있지만 한국에 대해선 아직 풀지 않고 있는 것으로 보인다”고 말했다.

시진핑 중국 국가주석이 지난달 LG디스플레이 중국 광저우 공장을 방문한 것도 의미를 확대 해석해서는 안 된다는 지적이 나온다. 중국에 투자하는 외자 기업에 대한 친화적 제스처였을 뿐 한국산 제품과 서비스에 대한 규제를 푼다는 의미는 아니라는 것이다.

과거와 같은 중국 낙수 효과가 다시 생기지 않을 가능성이 높다는 분석도 제기된다. 서철수 미래에셋증권 리서치센터장은 “중국 내 부동산 가격이 하락하고 있고 부채 문제도 심각해 중국 정부는 무리한 부양책을 펴기보다는 내수 기반을 강화하려고 할 것”이라며 “한국 기업의 중국 수출이 극적으로 호전되기는 어려울 가능성이 높다”고 내다봤다.

양병훈 기자 hun@hankyung.com

관련뉴스