SK그룹의 에너지사업 계열사 SK에코플랜트가 세계 1위 발전용 연료전지 기업 블룸에너지의 최대 주주로 올라설 전망이다. 이 분야 세계 2위는 두산퓨얼셀로, 한국 기업 두 곳이 글로벌 연료전지 시장의 선두권에 올라서는 것이다. 그러나 연료전지 사업의 수익성이 검증되지 않았고 블룸에너지와 두산퓨얼셀의 재무·주가 상태도 좋지 않아 낙관하기 어렵다는 평가도 많다.

연료전지 글로벌 선두에 韓 기업 포진

16일 증권가에 따르면 SK에코플랜트는 오는 9월 블룸에너지의 최대 주주가 될 전망이다. 앞서 SK에코플랜트는 2021년 블룸에너지의 상환전환우선주(RCPS)에 3035억원을 투자했고 이를 보통주로 전환해 지분 5.4%를 확보했다. 당시 SK에코플랜트는 옵션으로 RCPS 추가 취득권도 부여받았으며 지난 3월 4047억원을 납입하고 이 권리를 행사했다.

SK에코플랜트가 추가 취득한 RCPS는 오는 9월 23일까지 상환 요구를 하지 않으면 블룸에너지 보통주로 자동 전환된다. 이렇게 되면 SK에코플랜트의 블룸에너지 지분율은 11.59%로 올라가 이 회사의 최대 주주가 된다. SK에코플랜트는 RCPS 투자 목적을 "연료전지 사업 확대"라고 밝힌 바 있어 지배력을 강화하기 위해 전환할 가능성이 높은 것으로 전망된다.

SK에코플랜트 측은 "지분 투자를 통해 2018년부터 이어온 블룸에너지와의 전략적 파트너십을 더욱 강화하고, 이를 통해 연료전지 및 수소 관련 사업을 지속적으로 확대할 계획"이라며 "이번 지분 투자가 확고한 기술력 및 글로벌 리더십을 확보하는데 도움이 될 것"이라고 했다.

SK에코플랜트가 블룸에너지의 최대 주주가 되면 연료전지 분야에서 글로벌 투톱 자리에 한국 기업이 직·간접적으로 오르게 된다. 이 분야 글로벌 2위 기업은 두산퓨얼셀이다. 두산그룹은 2014년 미국 CEP를 인수해 연료전지 원천기술을 확보, 두산퓨얼셀을 설립했다. 이 회사는 지난 정부가 의지를 갖고 추진한 수소경제 육성 정책에 힘입어 연간 수천억원대의 매출을 올려왔다.

블룸에너지, 메자닌 폭탄에 주가 '뚝'

SK에코플랜트가 블룸에너지의 최대 주주가 돼도 당장 이 회사를 통해 안정적인 수익을 얻기는 어렵다. 블룸에너지의 재무구조가 취약해 주주에게 부담이 될 가능성이 높기 때문이다. 발등에 떨어진 불은 블룸에너지의 막대한 부채 규모다. 블룸에너지의 채무는 지난해 말 현재 4억1908만달러(5603억원)에 달한다.

블룸에너지가 운영 자금 조달과 부채 상환 목적으로 메자닌을 대량 발행하면서 주가가 급락하는 것도 문제다. 이 회사는 지난 11일 5억달러 규모의 '녹색 선순위 전환사채'(조달 자금을 친환경 사업에만 사용할 수 있는 선순위 CB)를 발행한다고 공시했다. SK에코플랜트의 RCPS도 버거운 마당에 시총의 20%에 가까운 메자닌을 또 발행하는 것이다.

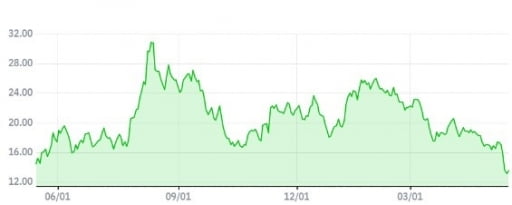

이 영향으로 블룸에너지의 주가는 지난 10~12일 23.42% 폭락, 52주 신저가를 기록했다. 이 CB 물량이 주식으로 전환되면 기존 채권자인 SK에코플랜트의 지분이 희석되고, SK에코플랜트가 지분율을 높이려면 돈을 더 들여야 할 것으로 보인다. 블룸에너지는 이 채권 발행에 대해 잠재적 최대 주주인 SK에코플랜트와 사전 협의도 거치지 않은 것으로 알려졌다.

블룸에너지 매출은 매년 늘고 있기는 하지만, 여전히 연간 수천억원의 적자를 보고 있다. 지난해 영업적자는 2년 전 대비 62.0% 확대된 1억5169만달러(2039억원)였고, 올 1분기에도 6368만달러(856억원)의 적자를 냈다. 수율 향상, 원가 절감 등의 노력을 하고 있지만 흑자 전환을 장담할 수 없는 상황이다.

두산퓨얼셀은 정부 정책 전환에 휘청

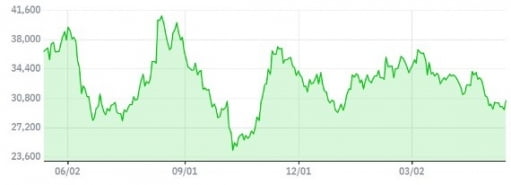

두산퓨얼셀도 상황이 쉽지 않은 건 마찬가지다. 이 회사가 블룸에너지처럼 연간 영업적자를 보고 있는 건 아니다. 그러나 수익 구조는 갈수록 나빠지고 있다. 지난해 매출은 2년 전 대비 32.4% 하락했고, 같은 기간 영업이익은 72.3% 줄었다. 주가가 3년째 우하향하지만 아직도 고평가 상태다. 이 종목의 12개월 선행 주가수익비율(12M PER)은 89.97배(15일 종가 기준)로 코스피 전기·전자 업종 평균(11.72배)보다 한참 높다.

업계 관계자는 "수년 전 연료전지 산업이 큰 관심을 받았던 건 정부의 육성 의지에서 힘입은 바가 컸다"며 "최근 실적과 주가가 힘을 못 받고 있는 건 기대했던 것만큼 정책 뒷받침이 안 되고 있기 때문"이라고 말했다. 그는 "정부가 지난해 ‘청정 수소 매입 기준(CHPS)’을 도입하며 연간 매입 물량을 200㎿(설비용량 기준)로 잡은 게 정책적 무관심의 단적인 사례"라고 했다.

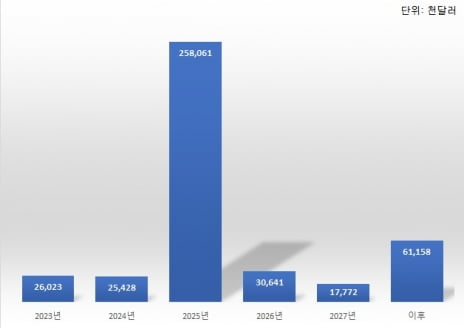

CHPS는 청정 수소를 연료로 사용해 생산된 전기를 한국전력이 경쟁 입찰을 거쳐 구매해 주도록 한 제도다. 정부는 2023~2025년 이 구매 물량을 연간 1300GWh로 책정했다. 법무법인 세종은 최근 뉴스레터에서 "설비용량 기준으로 환산하면 이는 200㎿에 불과하다"며 "수소발전 업계의 수익성이 크게 악화될 것으로 예상된다"고 했다. 현재까지 정부에게 발전 사업 허가를 받은 연료전지 설비 용량은 7000㎿로, 입찰 구매 물량의 35배에 달한다.

한 전문가는 "정부의 정책적 도움에 계속 의존하게 되는 건 연료전지가 다른 발전산업 대비 시장성이 없기 때문"이라며 "사업 타당성을 원점부터 재검토해야 한다"고 말했다. 업계 관계자는 "규모의 경제를 갖추는 데까지만 정부가 도와주면 이후에는 자생할 수 있다"며 "우리나라에는 이런 방식으로 육성한 산업의 사례가 많다"고 반박했다.

SK에코플랜트 관계자는 "블룸에너지는 2022년 기준 약 100억달러 규모의 수주잔고를 확보하고 있다"며 "최근 미국 스탬퍼드병원에 연료전지 발전소를 짓는 등 다양한 판로를 개척해 수익성을 강화하고 있다"고 말했다.

양병훈 기자 hun@hankyung.com

관련뉴스