다올투자증권은 23일 제약·바이오 업종의 흐름이 긍정적으로 바뀔 것이라고 전망했다. 최선호주로 셀트리온과 셀트리온헬스케어를, 차선호주로 유한양행을 제시했다.

올해 상반기 제약바이오는 경기 침체와 연구개발 동력(모멘텀) 부재로 2022년에 이어 부진한 흐름을 보였다. 지속된 주가 부진으로 코스피 내 건강관리 비중은 2020년 10%에서 2023년 5월 기준 6%대로 하락했다. 그 결과 국내 제약바이오 기업들의 주가는 매력적인 수준에 도달했다는 판단이다.

다올투자증권은 국내 기준금리가 3분기까지 안정적인 흐름을 보이다가 4분기에 인하될 것으로 보고 있다. 금리가 안정되고, 삼성바이오로직스와 셀트리온 등 대형주의 주가가 회복된다면, 하반기부터 제약바이오 업종 흐름도 긍정적으로 바뀔 것으로 봤다. 또 대형주의 주가 회복이 예상되는 호재 이벤트들이 하반기에 몰려있다고 했다.

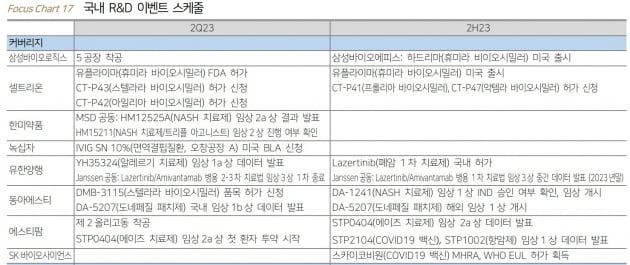

하반기 호재로 작용할 주요 이벤트로는 셀트리온·삼성바이오에피스의 휴미라 바이오시밀러(바이오의약품 복제약) 출시, 유한양행 레이저티닙의 병용 임상 3상 데이터 공개, 알츠하이머 치료제 레켐비의 미국 식품의약국(FDA) 정식 허가 및 급여 등재, 마드리갈파마슈티컬의 비알코올성 지방간염(NASH) 치료제 FDA 신속승인 획득 등을 꼽았다.

이지수 연구원은 "셀트리온과 삼성바이오로직스를 비롯해 유한양행과 한미약품이 이 이벤트와 관련돼 있어 긍정적인 주가 흐름이 기대된다"고 말했다.

셀트리온과 셀트리온헬스케어는 오는 7월 글로벌 1위 바이오의약품인 휴미라 바이오시밀러의 출시뿐 아니라, 10월 램시마SC의 FDA 허가도 예상했다. 여기에 합병 및 인수(M&A)의 가능성도 있어 기업가치 상승을 기대했다. 유한양행은 레이저티닙의 폐암 1차 치료제 시장 진출 가능성을 확인할 수 있을 것으로 봤다. 지아이이노베이션으로부터 도입한 알레르기 치료제 'YH35324'의 임상 성과도 확인될 것으로 기대했다.

JW중외제약과 대원제약은 관심 종목으로 제시했다. 실적 성장이 지속되고, 주가수준 매력이 있다고 했다.

한민수 기자 hms@hankyung.com

올해 상반기 제약바이오는 경기 침체와 연구개발 동력(모멘텀) 부재로 2022년에 이어 부진한 흐름을 보였다. 지속된 주가 부진으로 코스피 내 건강관리 비중은 2020년 10%에서 2023년 5월 기준 6%대로 하락했다. 그 결과 국내 제약바이오 기업들의 주가는 매력적인 수준에 도달했다는 판단이다.

다올투자증권은 국내 기준금리가 3분기까지 안정적인 흐름을 보이다가 4분기에 인하될 것으로 보고 있다. 금리가 안정되고, 삼성바이오로직스와 셀트리온 등 대형주의 주가가 회복된다면, 하반기부터 제약바이오 업종 흐름도 긍정적으로 바뀔 것으로 봤다. 또 대형주의 주가 회복이 예상되는 호재 이벤트들이 하반기에 몰려있다고 했다.

하반기 호재로 작용할 주요 이벤트로는 셀트리온·삼성바이오에피스의 휴미라 바이오시밀러(바이오의약품 복제약) 출시, 유한양행 레이저티닙의 병용 임상 3상 데이터 공개, 알츠하이머 치료제 레켐비의 미국 식품의약국(FDA) 정식 허가 및 급여 등재, 마드리갈파마슈티컬의 비알코올성 지방간염(NASH) 치료제 FDA 신속승인 획득 등을 꼽았다.

이지수 연구원은 "셀트리온과 삼성바이오로직스를 비롯해 유한양행과 한미약품이 이 이벤트와 관련돼 있어 긍정적인 주가 흐름이 기대된다"고 말했다.

셀트리온과 셀트리온헬스케어는 오는 7월 글로벌 1위 바이오의약품인 휴미라 바이오시밀러의 출시뿐 아니라, 10월 램시마SC의 FDA 허가도 예상했다. 여기에 합병 및 인수(M&A)의 가능성도 있어 기업가치 상승을 기대했다. 유한양행은 레이저티닙의 폐암 1차 치료제 시장 진출 가능성을 확인할 수 있을 것으로 봤다. 지아이이노베이션으로부터 도입한 알레르기 치료제 'YH35324'의 임상 성과도 확인될 것으로 기대했다.

JW중외제약과 대원제약은 관심 종목으로 제시했다. 실적 성장이 지속되고, 주가수준 매력이 있다고 했다.

한민수 기자 hms@hankyung.com

관련뉴스