새 국제회계기준(IFRS17) 도입에 따른 보험회사의 ‘실적 부풀리기’를 방지할 수 있는 가이드라인이 나왔다. 금융위원회는 보험회사 미래 수익을 산출하는 데 필요한 해지율, 손해율 등 주요 계리적 가정의 공통 가이드라인을 마련했다고 31일 밝혔다.

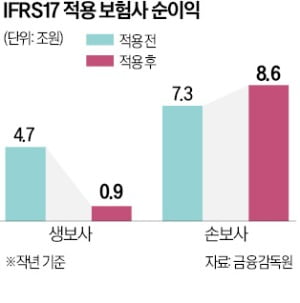

올해부터 시행된 IFRS17에 따르면 보험 부채가 시가로 평가되고 특정 보험사가 보유 중인 보험 계약의 미실현이익을 현재 가치로 나타낸 ‘보험계약마진(CSM)’이 새로 도입됐다. 보험 계약의 미래 이익을 일단 유보(부채)해 놓고 향후 기간 경과분을 당기 손익으로 실현해 나간다는 뜻이다.

올해부터 시행된 IFRS17에 따르면 보험 부채가 시가로 평가되고 특정 보험사가 보유 중인 보험 계약의 미실현이익을 현재 가치로 나타낸 ‘보험계약마진(CSM)’이 새로 도입됐다. 보험 계약의 미래 이익을 일단 유보(부채)해 놓고 향후 기간 경과분을 당기 손익으로 실현해 나간다는 뜻이다.

이와 함께 각 사의 회계 자율성이 크게 높아지면서 일부 보험사는 자의적인 가정을 활용해 CSM을 과대 산출하는 방법으로 실적을 부풀렸다는 의혹이 제기됐다.

금융위의 가이드라인에 따르면 우선 실손의료보험에 대해 반드시 각 사의 경험통계(5년 이상)를 활용해 특정 기간(5차 연도)의 보험료 및 보험금 추정액을 산출하도록 했다. 예를 들어 향후 실손보험 갱신에 따라 보험료가 과거 경험통계보다 큰 폭으로 인상되는 것으로 가정하면 손실 계약이 이익 계약으로 바뀌면서 CSM이 늘어날 수 있다.

무·저해지 보험 해지율 추정에 대한 가이드라인도 제시됐다. 무·저해지 보험은 계약자가 계약 해지 때 받을 수 있는 해지환급금이 없거나 적은 상품이다. 예상보다 해지율을 높게 가정하면 그만큼 CSM을 늘릴 수 있다. 가이드라인에선 무·저해지 보험 해지율 추정치를 표준형 보험보다 낮게 적용하고, 상품 구조에 따른 계약자 행동 가정을 합리적으로 반영하도록 했다. 계약자 해지율이 낮은 확정 고금리 계약에 대해서도 일반 계약과 다른 해지율을 사용하도록 의무화했다.

금융당국은 이날 신제도 지원 실무협의체를 열고 가이드라인에 대한 업계 의견을 수렴했다. 조만간 최종안을 확정해 6월 결산 때부터 각 보험사가 시행할 수 있도록 할 계획이다.

이호기 기자 hglee@hankyung.com

올해부터 시행된 IFRS17에 따르면 보험 부채가 시가로 평가되고 특정 보험사가 보유 중인 보험 계약의 미실현이익을 현재 가치로 나타낸 ‘보험계약마진(CSM)’이 새로 도입됐다. 보험 계약의 미래 이익을 일단 유보(부채)해 놓고 향후 기간 경과분을 당기 손익으로 실현해 나간다는 뜻이다.이와 함께 각 사의 회계 자율성이 크게 높아지면서 일부 보험사는 자의적인 가정을 활용해 CSM을 과대 산출하는 방법으로 실적을 부풀렸다는 의혹이 제기됐다.

금융위의 가이드라인에 따르면 우선 실손의료보험에 대해 반드시 각 사의 경험통계(5년 이상)를 활용해 특정 기간(5차 연도)의 보험료 및 보험금 추정액을 산출하도록 했다. 예를 들어 향후 실손보험 갱신에 따라 보험료가 과거 경험통계보다 큰 폭으로 인상되는 것으로 가정하면 손실 계약이 이익 계약으로 바뀌면서 CSM이 늘어날 수 있다.

무·저해지 보험 해지율 추정에 대한 가이드라인도 제시됐다. 무·저해지 보험은 계약자가 계약 해지 때 받을 수 있는 해지환급금이 없거나 적은 상품이다. 예상보다 해지율을 높게 가정하면 그만큼 CSM을 늘릴 수 있다. 가이드라인에선 무·저해지 보험 해지율 추정치를 표준형 보험보다 낮게 적용하고, 상품 구조에 따른 계약자 행동 가정을 합리적으로 반영하도록 했다. 계약자 해지율이 낮은 확정 고금리 계약에 대해서도 일반 계약과 다른 해지율을 사용하도록 의무화했다.

금융당국은 이날 신제도 지원 실무협의체를 열고 가이드라인에 대한 업계 의견을 수렴했다. 조만간 최종안을 확정해 6월 결산 때부터 각 보험사가 시행할 수 있도록 할 계획이다.

이호기 기자 hglee@hankyung.com

관련뉴스