올 들어 대출금리가 뚜렷한 하락세를 보이고 있다. 지난 1월까지만 해도 평균적으로 연 5% 안팎에서 형성된 주요 시중은행의 주택담보대출 금리가 지난달 연 4%대로 떨어졌고, 이달 들어선 최저금리가 연 3%대에서 형성되고 있다. 특히 인터넷전문은행의 주담대 평균 금리는 이미 연 3%대에 진입하며 은행권의 금리 인하 경쟁을 부추기고 있다. 전문가들은 금리 하락세가 이어진다면 다른 은행으로 대출을 갈아타는 ‘대환대출’ 전략도 고민해볼 필요가 있다고 조언했다. 다만 채권금리 등 시장금리가 꿈틀대면서 대출금리 변동성이 커지고 있다는 관측도 나온다.

○평균금리 연 4%대로 하락

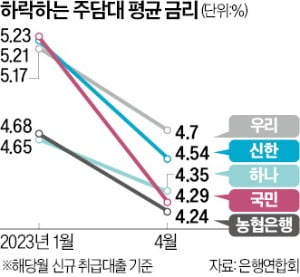

31일 은행연합회 소비자포털에 따르면 국민 신한 하나 우리 농협 등 5대 시중은행이 지난 1월 새로 취급한 분할상환 방식 주담대의 평균 금리는 연 4.65~5.23%에 달했다. 농협은행의 평균 주담대 금리가 연 4.68%로 가장 높았고, 국민은행의 평균 금리가 연 5.23%로 가장 높았다.

31일 은행연합회 소비자포털에 따르면 국민 신한 하나 우리 농협 등 5대 시중은행이 지난 1월 새로 취급한 분할상환 방식 주담대의 평균 금리는 연 4.65~5.23%에 달했다. 농협은행의 평균 주담대 금리가 연 4.68%로 가장 높았고, 국민은행의 평균 금리가 연 5.23%로 가장 높았다.하지만 5대 시중은행의 평균 주담대 금리는 지난 4월엔 연 4.24~4.70%로 떨어졌다. 농협은행이 연 4.24%로 가장 낮았고, 국민(연 4.29%) 하나(연 4.35%) 신한(연 4.54%) 우리은행(연 4.70%) 순이었다. 지난 5월 26일엔 5대 시중은행의 6개월 변동형 주담대(신규 코픽스 기준) 금리 하단이 연 3.91%로 전월 말(연 4.09%)과 비교해 0.18%포인트 하락한 것으로 파악됐다.

이처럼 시중은행의 주담대 금리가 하락세를 보이고 있는 이유는 한국과 미국의 기준금리가 더 이상 오르지 않을 것이란 기대가 확산하고 있기 때문이다. 게다가 정부가 ‘상생금융’을 내세우며 은행에 금리 인하를 압박한 영향도 크다는 평가가 나온다.

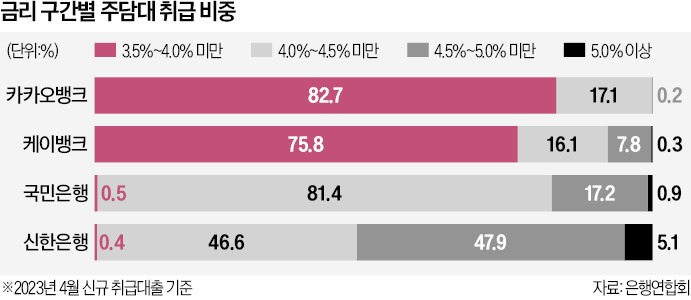

특히 카카오뱅크와 케이뱅크 등 인터넷은행의 주담대 금리는 시중은행보다도 0.5%포인트 낮은 수준에 형성되면서 대부분의 대출이 연 3%대 금리로 실행되고 있다. 카카오뱅크가 지난달 신규 취급한 분할상환 방식 주담대 평균 금리는 연 3.85%로 지난 3월(연 4.04%)과 비교해 0.19%포인트 하락했다. 케이뱅크의 주담대 평균 금리도 같은 기간 연 4.09%에서 연 3.94%로 0.15%포인트 떨어졌다. 카카오뱅크와 케이뱅크의 주담대 평균 금리가 모두 연 3%대로 내려온 것은 작년 3월 이후 13개월 만이다.

인터넷은행이 이처럼 시중은행보다 낮은 금리로 주담대를 제공할 수 있는 이유는 인터넷은행이 지점을 운영하지 않고 있는 만큼 인건비 등 비용이 시중은행에 비해 훨씬 적게 들기 때문이다. 또 연체율 등 건전성 지표가 악화하고 있는 카카오뱅크와 케이뱅크가 신용대출보다 ‘안전한’ 대출인 담보대출 비중을 늘리기 위해 경쟁적으로 금리를 낮추며 주담대를 유치하고 있다는 분석도 나온다.

○중도상환수수료 따져봐야

대출금리가 하락하고 있는 만큼 일부 차주는 과거에 빌렸던 높은 금리의 대출을 현재의 낮은 금리로 갈아타는 대환대출에 나서고 있다. 카카오뱅크의 경우 대환 목적의 주담대 잔액이 작년 1분기 50억원에서 올해 1분기 8660억원으로 1년 사이 173배 규모로 커졌다.다만 대출을 갈아타기 전에 기존 대출을 일찍 상환할 때 발생하는 중도상환수수료가 얼마인지 꼼꼼히 따져봐야 한다. 국내 시중은행은 대부분 대출이 처음 실행된 이후 3년 안에 대출을 갚을 경우 1.5%안팎의 중도상환수수료를 부과한다. 1.5% 안팎의 중도상환수수료가 대환대출로 아낄 수 있는 향후 이자액보다 클 경우 다른 은행의 금리가 낮더라도 대환대출을 하지 않는 것이 바람직하다.

대출 갈아타기를 고려하고 있는 차주라면 지난달 31일 서비스가 시작된 대환대출 플랫폼을 이용해보는 것도 하나의 방법이 될 수 있다. 대환대출 플랫폼은 금리 비교부터 실행에 이르기까지 하나의 플랫폼에서 모두 진행할 수 있는 시스템이다. 네이버파이낸셜·카카오페이·토스·핀다·뱅크샐러드·KB국민카드(KB페이)·웰컴저축은행 등 7개 업체가 선도적으로 서비스를 시작했다. 아직은 신용대출만 대환대출 플랫폼을 통해 대출 갈아타기가 가능하지만, 금융당국은 연내 주담대까지 대환대출 대상 상품을 확대하도록 유도할 계획이다.

정의진 기자 justjin@hankyung.com

관련뉴스