올해 1분기 주요 저축은행 10곳 중 6곳은 적자를 낸 것으로 나타났다. 기준금리가 오르면서 이자수익은 늘었지만 조달 비용이 상승했고, 충당금도 늘어났기 때문인 것으로 분석된다.

1일 저축은행중앙회에 따르면 자산 1조원 이상 32개 저축은행은 올 1분기 926억원의 순손실을 기록했다. 이는 지난해 같은 기간 이익(3841억원)을 낸 것과 비교하면 4700억원 급감한 수치다.

기준금리 인상으로 저축은행의 이자수익은 24% 늘어 2조4033억원을 기록했다. 하지만 조달 비용도 뛰었다. 주요 저축은행의 이자비용은 1조637억원으로 130.4% 급증했다.

기준금리 인상으로 저축은행의 이자수익은 24% 늘어 2조4033억원을 기록했다. 하지만 조달 비용도 뛰었다. 주요 저축은행의 이자비용은 1조637억원으로 130.4% 급증했다.

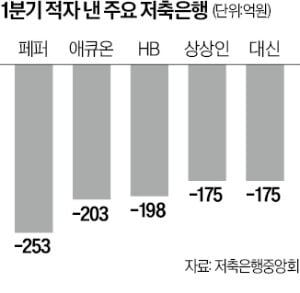

저축은행별로는 페퍼저축은행이 253억원 적자를 내 손실 규모가 가장 컸다. 애큐온저축은행(-203억원), HB저축은행(-198억원), 상상인저축은행·대신저축은행(-175억원)도 순손실을 기록했다. 페퍼저축은행 관계자는 “부실채권을 매각하지 않아 적립충당금이 늘어나는 등의 영향이 있었다”고 했다.

32개 저축은행 중 순이익을 올린 13곳의 이익도 급감했다. 자산 규모가 가장 큰 SBI저축은행은 1년 전보다 95.9% 감소한 37억원 흑자에 그쳤다. 웰컴저축은행도 70% 감소한 81억원, 한국투자저축은행은 20.3% 줄어든 137억원을 각각 기록했다.

순이익이 1년 전 대비 늘어난 곳은 OK저축은행과 푸른저축은행뿐이었다. OK저축은행은 376억원 흑자를 올려 지난해 1분기(267억원) 대비 40.8% 증가했다. 푸른저축은행은 지난해 1분기 10억원 적자에서 올 1분기 55억원 흑자 전환했다.

연체율은 크게 올랐다. SBI저축은행은 3.36%로, 1년 전(1.38%)보다 2%포인트 가까이 높아졌다. OK저축은행은 4.07%에서 6.83%, 웰컴저축은행은 2.62%에서 4.42%로 각각 상승했다. 페퍼저축은행(2.42%→5.82%), 한국투자저축은행(2.36%→3.61%)도 연체율이 올랐다. 저축은행 관계자는 “올해 들어 조달금리가 낮아졌고, 부실채권 매각까지 숨통이 트인다면 실적은 점차 호전될 것”이라고 했다.

조미현 기자 mwise@hankyung.com

1일 저축은행중앙회에 따르면 자산 1조원 이상 32개 저축은행은 올 1분기 926억원의 순손실을 기록했다. 이는 지난해 같은 기간 이익(3841억원)을 낸 것과 비교하면 4700억원 급감한 수치다.

기준금리 인상으로 저축은행의 이자수익은 24% 늘어 2조4033억원을 기록했다. 하지만 조달 비용도 뛰었다. 주요 저축은행의 이자비용은 1조637억원으로 130.4% 급증했다.저축은행별로는 페퍼저축은행이 253억원 적자를 내 손실 규모가 가장 컸다. 애큐온저축은행(-203억원), HB저축은행(-198억원), 상상인저축은행·대신저축은행(-175억원)도 순손실을 기록했다. 페퍼저축은행 관계자는 “부실채권을 매각하지 않아 적립충당금이 늘어나는 등의 영향이 있었다”고 했다.

32개 저축은행 중 순이익을 올린 13곳의 이익도 급감했다. 자산 규모가 가장 큰 SBI저축은행은 1년 전보다 95.9% 감소한 37억원 흑자에 그쳤다. 웰컴저축은행도 70% 감소한 81억원, 한국투자저축은행은 20.3% 줄어든 137억원을 각각 기록했다.

순이익이 1년 전 대비 늘어난 곳은 OK저축은행과 푸른저축은행뿐이었다. OK저축은행은 376억원 흑자를 올려 지난해 1분기(267억원) 대비 40.8% 증가했다. 푸른저축은행은 지난해 1분기 10억원 적자에서 올 1분기 55억원 흑자 전환했다.

연체율은 크게 올랐다. SBI저축은행은 3.36%로, 1년 전(1.38%)보다 2%포인트 가까이 높아졌다. OK저축은행은 4.07%에서 6.83%, 웰컴저축은행은 2.62%에서 4.42%로 각각 상승했다. 페퍼저축은행(2.42%→5.82%), 한국투자저축은행(2.36%→3.61%)도 연체율이 올랐다. 저축은행 관계자는 “올해 들어 조달금리가 낮아졌고, 부실채권 매각까지 숨통이 트인다면 실적은 점차 호전될 것”이라고 했다.

조미현 기자 mwise@hankyung.com

관련뉴스