LS그룹 지주회사 LS의 주가가 상승세를 보이고 있다. 주가와 연동성이 큰 구리 가격 하락에도 불구하고 사업 자회사들의 실적 호조에 힘입어 반등했다.

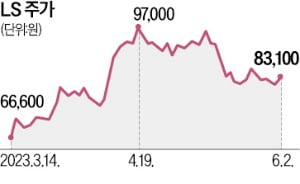

LS는 지난 2일 2.09% 오른 8만3100원에 마감했다. 올 들어 19.2% 올랐다. 시장 기대를 뛰어넘은 실적이 주가 상승 배경이다. 이 회사는 올 1분기에 작년 동기보다 42% 늘어난 2382억원의 영업이익을 거뒀다. 시장 컨센서스(증권사 추정치 평균) 2030억원보다 17.3% 많았다.

LS는 지난 2일 2.09% 오른 8만3100원에 마감했다. 올 들어 19.2% 올랐다. 시장 기대를 뛰어넘은 실적이 주가 상승 배경이다. 이 회사는 올 1분기에 작년 동기보다 42% 늘어난 2382억원의 영업이익을 거뒀다. 시장 컨센서스(증권사 추정치 평균) 2030억원보다 17.3% 많았다.

당초 증권가에선 LS의 실적이 악화했을 것이란 전망이 많았다. LS는 구리를 원재료로 하는 사업을 벌이고 있는데, 올해 국제 구리값이 20% 급락해 제품값도 함께 떨어졌을 것으로 봤기 때문이다.

하지만 비상장 자회사인 LS전선, LS엠트론, LS I&D, LS MnM 등이 선전하면서 예상보다 좋은 성적을 거뒀다. 김동양 NH투자증권 연구원은 “해상 풍력시장 확대로 LS전선의 고부가 사업인 해저 프로젝트 매출이 확대됐고, LS엠트론은 국내 트랙터 성수기에 브라질 트랙터 가격 인상 효과로 실적이 개선됐다”고 설명했다. LS MnM은 귀금속 및 부산물 비중 확대, 고순도 황산(PSA) 증설 등으로 올해 영업이익이 약 40% 늘어날 것으로 전망된다.

하지만 지금과 같은 구리 가격 하락세가 계속되면 LS 주가도 결국 약세로 전환할 것이란 전망이 나온다.

이유진 유진투자증권 연구원은 “LS 투자자들은 중국 수요와 제조업 흐름에 따른 구리 가격 변동을 확인해야 한다”고 말했다. 최관순 SK증권 연구원은 “연초 대비 LS 자회사 지분 가치가 14.5% 늘어나는 동안 LS 시가총액은 18.8% 증가했다”며 “이 점도 주가에 부담을 주는 요인”이라고 분석했다.

최만수 기자 bebop@hankyung.com

LS는 지난 2일 2.09% 오른 8만3100원에 마감했다. 올 들어 19.2% 올랐다. 시장 기대를 뛰어넘은 실적이 주가 상승 배경이다. 이 회사는 올 1분기에 작년 동기보다 42% 늘어난 2382억원의 영업이익을 거뒀다. 시장 컨센서스(증권사 추정치 평균) 2030억원보다 17.3% 많았다.당초 증권가에선 LS의 실적이 악화했을 것이란 전망이 많았다. LS는 구리를 원재료로 하는 사업을 벌이고 있는데, 올해 국제 구리값이 20% 급락해 제품값도 함께 떨어졌을 것으로 봤기 때문이다.

하지만 비상장 자회사인 LS전선, LS엠트론, LS I&D, LS MnM 등이 선전하면서 예상보다 좋은 성적을 거뒀다. 김동양 NH투자증권 연구원은 “해상 풍력시장 확대로 LS전선의 고부가 사업인 해저 프로젝트 매출이 확대됐고, LS엠트론은 국내 트랙터 성수기에 브라질 트랙터 가격 인상 효과로 실적이 개선됐다”고 설명했다. LS MnM은 귀금속 및 부산물 비중 확대, 고순도 황산(PSA) 증설 등으로 올해 영업이익이 약 40% 늘어날 것으로 전망된다.

하지만 지금과 같은 구리 가격 하락세가 계속되면 LS 주가도 결국 약세로 전환할 것이란 전망이 나온다.

이유진 유진투자증권 연구원은 “LS 투자자들은 중국 수요와 제조업 흐름에 따른 구리 가격 변동을 확인해야 한다”고 말했다. 최관순 SK증권 연구원은 “연초 대비 LS 자회사 지분 가치가 14.5% 늘어나는 동안 LS 시가총액은 18.8% 증가했다”며 “이 점도 주가에 부담을 주는 요인”이라고 분석했다.

최만수 기자 bebop@hankyung.com

관련뉴스